В не зависимости от уровня экономического развития ни одна из стран мира не сможет развиваться без экономических связей с другими странами мира вне мирового хозяйства. Внешнеэкономическая деятельность (далее ВЭД)- это неотъемлемая часть глобальной мировой экономики. ВЭД представляется как совокупность функций производственных структур, в которой происходят глубокие изменения. Сегодня ситуация в стране меняется, и, если раньше ВЭД являлась монопольной сферой деятельности государства, то теперь происходит либерализация внешней торговли, а это приводит к открытию свободного доступа для предприятий и организаций, других субъектов. ВЭД – это расширение не только количества участников внешнеэкономической деятельности предприятия, но и также расширение прав ведомств организаций и отраслевых министерств, организаций и объединений, занимающихся выходом на внешнеэкономический рынок.

Цель исследования

Целью данного исследования является изучение понятия «внешнеэкономическая деятельность» и рассмотрение методов оценки эффективности внешнеэкономической деятельности предприятия

Материалы и методы исследования

В ходе написания статьи был исследован ряд методик для анализа. К основным методикам можно отнести: системная, разработка факторной модели, расчет резервов.

Результаты исследования и их обсуждение

Результат исследования показал, что базируясь на окончательной оценке деятельности предприятия и влияния факторов на анализируемый показатель, могут быть сформулированы актуальные проблемы, требующие незамедлительного решения для того, чтобы повысить эффективность деятельности предприятия. Анализ вопросов, связанных с оценкой внешнеэкономической деятельности, нашел свое отражение в работах: С.Л. Сорокин «Эффективность внешнеэкономической деятельности», С.Н. Растворцева, В.В. Фраузер, В.Н. Задорожный, В.А. Залевский «Внешнеэкономическая деятельность российских предприятий в условиях глобализации», Муравьев А.И., Мухин А.Ф., Григорьев Ю.А. «Анализ внешнеэкономической деятельности предприятий»

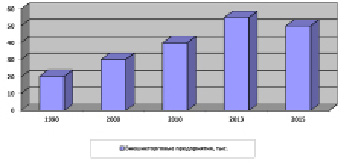

Интернационализация и глобализация мировой экономики неизбежно приводит к изменениям в предпринимательском секторе, также к пересмотру стратегии развития для большинства предприятий. Многие предприятия, которые когда-то уверенно себя чувствовали в пределах национального рынка, начинают сталкиваться с проблемой жесткой конкуренции. Им приходится искать новые способы для укрепления своей позиции на мировых рынках. С каждым годом число предприятий, вышедших за границы национального рынка, увеличивается, что подтверждает график, представленный ниже (рис. 1).

Рис. 1. Количество внешнеторговых предприятий в РФ за период 1990–2016 гг.

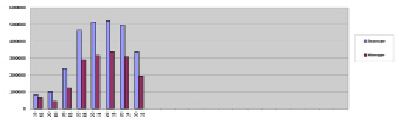

Исходя из представленных данных видно, что число предприятий в 2013 году увеличилось по сравнению с прошлыми годами, а к 2015 году заметно сократилось, что можно объяснить введением санкций и кризис Еврозоны в 2012–2013 годах. Также сказывается и кризис 2008 года, после которого экономика стран стала развиваться значительно медленнее, отражаясь на объемах мировой торговли (рис. 2).

Рис. 2. Объемы мировой торговли после кризиса 2008 года, млн. долл.

Прежде чем выйти на внешний рынок, предприятия анализируют как внешние, так и внутренние факторы, выбирая для себя наиболее подходящий способ проникновения. И каждый стратегический подход несет за собой огромный объем обязательств, рисков и контроля для получения наибольшей прибыли. Также учитываются и факторы окружающей среды за рубежом: экономические, политические, правовые, социально-культурные, факторы государственного регулирования и многие другие. Все перечисленные факторы, как правило, взаимосвязаны и действуют чаще всего одновременно.

Говоря о проблемах выхода на зарубежный рынок, предприятия могут столкнуться с проблемой конвертации валюты, которая до выхода на внешний рынок могла их не затрагивать, мерами тарифного и нетарифного регулирования, пиратством и коррупцией. Все выше описанное только подтверждает, что в настоящее время нельзя игнорировать разработку маркетинговой стратегии выхода на зарубежные рынки, которая позволит создать комплекс действий, удовлетворяющий цели организации, и сможет стать основой для успеха.

Определяя эффективность ВЭД, используется системный подход, который позволяет комплексно проанализировать разные виды внешнеэкономических операций. Чтобы сделать экономический анализ в первую очередь необходимо определиться с критерием эффективности, на основе которого осуществляется оценка эффективности производства.

Взяв за основу производные данные можно вычислить показатели как обобщенные, так и промежуточные, разработать формулы влияния факторов на обобщенный показатель, увидеть отклонения в финансово-хозяйственной деятельности и, самое главное, вычислить проблемы, которые могут требовать своевременного решения.

На основе анализа показателей эффективности осуществляется экономическое обоснование деятельности предприятия. Существует ряд таких показателей:

1. Показатели эффекта. Абсолютные значения, которые воспроизводятся в денежных единицах как разница между результатами деятельности и расходами на осуществление этой деятельности

2. Показатели эффективности. Представляют собой соотношение прибыли от деятельности организации к расходам на осуществление этой деятельности. Измеряются в процентах и долях.

Для расчёта показателей эффективности ВЭД важно соблюдение некоторых положений, а именно:

1. Принцип учёта всех составляющих элементов затрат и результатов. Данный принцип предполагает классификацию и воспроизведение показателей в бухгалтерском, статистическом и оперативном учёте.

2. Принцип сводки затрат и результатов. Данный принцип предполагает, что сравнивающиеся показатели должны воспроизводиться одинаковыми количественными единицами.

3. Принцип сводки различных затрат и результатов к одному моменту времени. Данный принцип осуществляется с помощью дисконтирования.

4. Принцип сопоставления с базовым вариантом. Данный принцип воссоздает сущность применения показателей эффективности для того, чтобы осуществить экономический анализ с целью создания предложений по улучшению эффективности ситуации в экономике.

Выполняемый экономический анализ заключается в исследовании состояния организации в отношении ВЭД на текущий момент, различных отклонений от намеченного уровня и выявления факторов, которые вызвали эти отклонения. Экономический анализ является основой для принятия управленческих решений. Его целью является оценка деятельности организации и его подразделений, выявление резервов, формулировка проблем, которые нужно решить.

Оценка деятельности выполняется с помощью сопоставления результатов фактических с результатами запланированными. Также возможной является и оценка относительно показателей нормативных или показателей подобного рода предприятий. Результат оценки деятельности – это основа для стимулирования данной деятельности и корректировка запланированных действий.

Выявление резервов является крайне важной ступенью для разработки плановых организационно-технических мероприятий. Это можно объяснить тем, что цель выявления резервов – повышение эффективности функционирования организации. Работа с величиной и местами возникновения резервов может позволить систематизировать их по уровню управления и степени важности.

Формулировка проблем, возникающих в период деятельности предприятия, может позволить своевременно отреагировать на изменения среды как внутренней, так и внешней. Эта формулировка ведется на базе изучения факторов различных отклонений и является важнейшим аспектом для их дальнейшего решения.

Для организации анализа нужно решить вопрос методологического характера:

1) поставить цель и определить задачи анализа;

2) определить время и последовательность методики его проведения;

3) определить источники информации и ее достоверность;

4) выбрать методику осуществления анализа.

От этого зависит перечень его этапов экономического анализа и порядок его проведения. Важной проблемой остается определение оптимального соотношения между сроком проведения и глубиной анализа. Один из способов решения проблемной ситуации – это системный подход, структура которого начинается с высокого уровня управления или обобщенного показателя, затем определяется круг факторов, которые влияют на важные элементы и в итоге выбираются те показатели, посредством которых осуществляется экономический анализ. Применение данной методики анализа напрямую зависит от целей анализа, времени проведения и наличия информации.

От уровня управления зависит разнообразие и сложность методики: если уровень управления низкий, то проблема и методика анализа упрощенней и, соответственно, если уровень управления высокий, значит и проблемы возникают сложнее – требуют применения наиболее совершенной методики анализа. Решение этого противоречия находят в разработке факторной модели. Факторная модель показывает слаженную систему обобщенных показателей, промежуточных, производных, описывающих функциональную область анализа и взаимосвязь между показателями.

Создание факторной модели производится методично от обобщенного показателя через промежуточные к производным показателям, воспроизводящим исключительность технологии и организации производства, конструкции изделий, условий материально-технического снабжения и т.д. Создание факторной модели происходит с введения обобщенного показателя. Затем исследователь анализирует составляющие первого уровня расчленения. К частям обобщенного показателя относятся промежуточные показатели, вошедшие в формулу его расчёта. Цель проведения анализа определяет состав промежуточных показателей. Затем за каждым составляющим показателем первого уровня расчленения исследуют формулу расчета, которая зависит от цели анализа и указывают расчленения второго уровня. По прошествии всех этих действий, они оцениваются с позиций своей принадлежности к показателям, которые показывают технико-технологический уровень и вероятности их последующего расчленения. Расчленяя обобщенный показатель по составляющим показателей второго уровня, аналитик приходит к уровню выше – третьему и действует по формулам расчёта производных

показателей.

Как уже говорилось выше, масштабность расчленения лимитируется возможностью последующего расчленения показателей и особенностями производных показателей, но с другой стороны, определяется целью анализу. Разработав факторную модель, необходимо провести анализ производных показателей, на основе которых и происходит моделирование.

Исходной точка факторной модели является создание формул расчета влияния факторов на обобщенный показатель. Механизм данного процесса – это метод так называемых «цепных подстановок». Его содержание основывается на влиянии различных факторов на обобщенный показатель и устанавливается с помощью методичной замены базовых значений промежуточных показателей на анализируемые. В таком случае эта замена совершается по количественным показателям, после – качественными.

При составлении формул факторного влияния на отобранный критерий эффективности ВЭД важно осуществление с большой ответственностью, так как неучет какого-либо из факторов может вызвать неверные результаты.

Самая значимая ступень экономического анализа – это расчет резервов. Резервами считаются вероятный прогресс, который показывает эффективность деятельности организации. Данные резервы делятся на несколько направлений:

1) по содержанию: экономические резервы, социальные, технико-технологические и организационные

2) по объему распространения существуют общие и частичные

3) по значимости результата делят на основные и второстепенные

4) по месту возникновения: отраслевые, внутрипроизводственные и народнохозяйственные

5) по структуре делят на сложные и простые

6) по времени действий на постоянные и временные

Также с позиций управления резервы классифицируют по организационным, потенциальным и перспективным.

Подобная классификация является общей для экономического анализа деятельности организации. Её применение возможно в рамках локального анализа для повышения эффективности функционирования.

Потери, которые привели к отклонениям от стабильной деятельности, относят к организационным резервам производства. Отражаются они в плановых показателях. Для того чтобы найти резерв, следует исследовать факторы отклонений и затем разделить эти отклонения на управляемые факторы, с точки зрения менеджмента, и на неуправляемые. Также стоит выявить потери, к которым могли привести факторы влияния, относящиеся к неуправляемым. Возможно, облегчить определение величины организационного резерва с помощью проведения оценки деятельности в отрасли, которая реализовывается по отклонениям, зависящим от уровня управления.

В заключение можно сказать, что на основе окончательной оценки деятельности организации в определенной отрасли, а также влияния факторов на анализируемый показатель и проявления резервов могут быть сформулированы все проблемы, которые требуют немедленного решения для того, чтобы повысить эффективность деятельности организации.

Библиографическая ссылка

Бабак Л.М., Веретеникова О.А., Осипов В.А. ОЦЕНКА ЭФФЕКТИВНОСТИ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 7-6. – С. 1011-1015;URL: https://applied-research.ru/ru/article/view?id=10085 (дата обращения: 20.04.2024).