Любая организация в процессе своей деятельности каждый день встречается с риском [2, 5, 9].

В инженерно-физических науках термин «риск» считается вероятностью, умноженной на последствия. В психологии – «риск» рассматривается как функция субъективно воспринимаемых полезностей и вероятностей их проявления, а в экономике – потенциальная возможность потери [8, 10].

В Научной школе «Методологические проблемы эффективности региональных инвестиционно-строительных комплексов как самоорганизующейся и саморегулируемой системы» классификация рисков широко применяется (см. табл. 1), позволяющая представить риски в виде логической системы, которую легко сопоставить с системой оценки окружающей среды. Она позволяет схематично показать категории рисков [1].

Таблица 1

Классификации рисков

|

Классификационный признак |

Виды |

|

По времени возникновения |

Прошлые |

|

Текущие |

|

|

Будущие |

|

|

По основным факторам происхождения |

Неожиданные (непредсказуемые события, например, поломка оборудования) |

|

Политические (изменение законодательства, увеличение налоговых ставок и таможенных пошлин на ввод импортного оборудования и сырья) |

|

|

Экономические (ухудшение состояние рынка, экономический кризис в стране/мире, ухудшение финансового состояния партнеров) |

|

|

Природные (наводнения, землетрясения и другие стихийные бедствия) |

|

|

Бытовые (заболевания сотрудников, непроизводственные травмы, самостоятельные увольнения ценных сотрудников) |

|

|

Хозяйственные (штрафы, проигрыш дел в арбитражных судах, неустойки) |

|

|

Производственные (производственные травмы, материальные убытки и т.д. из-за не соблюдения норм, правил и требований по охране труда, санитарно-гигиеническому и противопожарному обеспечению предприятия) |

|

|

Страховые (наступление страхового случая, предусмотренного условиями договора страхования, в результате чего страховщик обязан выплатить страховую сумму) |

|

|

Коммерческие (снижение объемов реализации из-за ситуации на рынке, потери товаров в процессе обращения, повышение издержек и т.д.) |

|

|

По характеру учета рисков |

Внешние (не зависят от компании) |

|

Внутренние (зависят от деятельности компании) |

|

|

По тяжести последствий |

Минимальные (финансовые потери 1-10 % от прибыли) |

|

Умеренные (10-50 % от прибыли) |

|

|

Допустимые (50-100 % от прибыли) |

|

|

Критические (больше 100 % от прибыли) |

|

|

Катастрофические (потеря платежеспособности, а также последствия, ведущие к гибели людей или к экологическим катастрофам) |

|

|

По производственной деятельности |

Организационные (ошибки сотрудников, проблемы системы внутреннего контроля и т.д.) |

|

Рыночные (изменение цены товара, снижение спроса на продукцию, потеря ликвидности и т.д.) |

|

|

Кредитные (контрагент не выполнит полностью свои обязательства в срок) |

|

|

Юридические (законодательство или не было учтено, или изменилось, несоответствие законодательств разных стран и т.д.) |

|

|

Технико-производственные (нанесение ущерба окружающей среде, аварии, пожары) |

|

|

Риски, связанные с вложением капитала |

Упущенной выгоды (наступление косвенного финансового ущерба в результате неосуществления какого-либо мероприятия) |

|

Снижения доходности (уменьшение размера процентов и дивидендов по инвестициям, вкладам, кредитам) |

|

|

Процентные (повышение процентных ставок по кредитам, изменение стоимости ценных бумаг) |

|

|

Кредитные (неуплата заемщиком основного долга и процентов, причитающихся кредитору) |

|

|

Биржевые (потери по биржевым сделкам) |

|

|

Селективные (неправильный выбор видов сложения капитала) |

|

|

Банкротства (полная потеря капитала в результате неправильного вложения капитала) |

Одной из основных задач управления организацией является формирование системы управления рисками, которую принято считать подсистемой управления организацией, ориентированной на комплексный анализ рисков, сопровождающих ее деятельность. Разработка эффективных механизмов риск-менеджмента в целях повышения конкурентоспособности и устойчивого развития.

Под стратегией управления риском принято понимать набор механизмов производственного потенциала организации [4] для реализации поставленных целей. Каждый механизм управления риском базируется на конкретном наборе принципов, правил и ограничений, способствующих принятию оптимального управленческого решения [7].

Основной целью системы управления рисками является формирование и реализация научно-обоснованного подхода построения риск-стратегии организации, органично сочетающейся в структуре организации и способствующей сбалансированности ее профиля «риск-доходность» [6].

Задачи управления рисками [3]:

– повышение стоимости организации;

– обеспечение способности организации возмещать ущерб за счет собственных средств без угрозы для достижения стратегических и оперативных целей бизнеса;

– обеспечение стратегической и оперативной устойчивости предпринимательской деятельности за счет снижения чувствительности результатов ее деятельности к факторам всех типов рисков;

– снижение волатильности прибыли за счет разработки системы стимулирования структурных подразделений и персонала организации с учетом риска;

– минимизацию непредвиденных потерь за счет снижения вероятности их наступления;

– обеспечение эффективного распределения ресурсов организации с учетом рискообразующих факторов и др.

С точки зрения управления рисками, восприятие компанией индивидуальных рисков играет важную роль на уровне проекта для традиционного выявления рисков и управления проектами. Однако закономерности в этих рисках также характеризуют деловую среду, в которой компании должны работать на уровне отрасли. Несмотря на то, что выявление рисков, их картирование и анализ является относительно обычными процессами на других, более развитых рынках строительства, на сегодняшний день на российском рынке они во внимание почти не

принимаются.

Формирование системы управления рисками организации должно осуществляться с учетом действия определенных факторов, подразделяющихся на четыре группы:

- первая группа факторов обусловлена масштабом деятельности субъекта предпринимательства. В крупных компаниях необходимо формировать комплексную систему управления рисками, а для средних и малых организаций достаточно отработать механизмы управления наиболее существенными рисками;

- вторая группа факторов отражает специфику деятельности организации. Одни субъекты предпринимательской деятельности осуществляют свою деятельность на традиционной основе, а другие – на инновационной. Для субъектов предпринимательства с высокой динамичностью рисков, целесообразно, по нашему мнению, построение комплексных систем управления рисками;

- третья группа факторов связана с соотношениями стадий жизненных циклов организации, ее рыночной ниши и производимой продукции;

- четвертая группа факторов связана со структурой субъекта предпринимательской деятельности. Рисковые спектры отдельной организации, компании с филиалами, а также организации сложной структуры будут различны. Следовательно, будут различаться и их системы управления рисками.

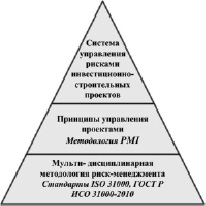

Рис. 2. Методологическая платформа (основание) разработки системы управления рисками инвестиционно-строительных проектов

Основными факторами, сдерживающими деятельность строительных организаций, являются: высокий уровень налогов, неплатежеспособность заказчиков, конкуренция со стороны других строительных фирм, высокая стоимость материалов, конструкций, изделий и т.д.

Все это свидетельствует о том, что создать универсальную систему управления рисками невозможно, для каждой организации необходимо создавать свою систему.

Систему управления рисками для строительной организации предлагаем формировать в следующей последовательности:

1. Методологической основой алгоритма является проактивная парадигма управления рисками (см. рис. 1), построенная на положениях, сформулированных в «PMI», ISO 31000, ГОСТ Р ИСО 31000-2010 (рис. 2).

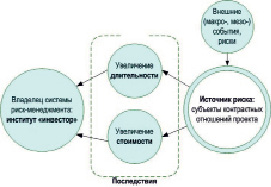

Рис. 1. Проактивная концепция идентификации источников и последствий рисков инвестиционно-строительного проекта

2. Алгоритм предназначен инвесторам для управления рисками инвестиционно-строительного проекта реализуемого строительной организацией;

3. Источник риска субъекты контрактных отношений с инвестором;

4. Последствием рисков инвестирования в региональном инвестиционно-строительном комплексе является: превышение сроков строительства и стоимости этапов инвестиционно-строительного проекта;

5. Типовые количественные оценки основываются на экспериментальных данных о вероятности и размере ущерба наступления риска (стоимости и длительности) для строительной организации – табл. 2.

Таблица 2

Критические (▲▲) и значимые (▲) риски (R) на этапах инвестиционно-строительного проекта в зонах превышения стоимости (FC) и длительности (TL)

|

Этап |

Содержание |

R |

|

|

FC |

TL |

||

|

A |

Формализация инвестиционных … |

0,001 |

0,094 |

|

B |

Юридическое оформление… |

0,027 |

0,529▲▲ |

|

C |

Предпроектная подготовка… |

0,095 |

0,539▲▲ |

|

С1 |

Проектирование |

0,016 |

0,539▲▲ |

|

С2 |

Оформление технических условий … |

0,001 |

0,341▲ |

|

С3 |

Согласование… |

0,005 |

0,142 |

|

D |

Строительство (реконструкция)… |

0,323▲ |

0,601▲▲ |

|

D1 |

Строительство |

0,054 |

0,601▲▲ |

|

D2 |

Предоставление машин и оборудования |

0,009 |

0,119 |

|

D3 |

Поставка сырья, материалов и … |

0,526▲▲ |

0,251▲ |

|

E |

Оформление прав собственности |

0,026 |

0,255▲ |

|

F |

Реализация результатов проекта (продажа) |

0,019 |

0,265▲ |

В рамках заявленных свойств предлагается пяти итерационный алгоритм риск-менеджмента инвестиционно-строительного проекта, осуществляющего строительной организацией, содержание которого раскрыто в табл. 3.

Таблица 3

Алгоритм риск-менеджмента инвестиционно-строительного проекта

|

Итерации |

Содержание |

|

|

A |

Определение системы |

Выбор контрактной модели инвестиционно-строительного проекта: «прямая» или «опосредованная» (генеральным подрядчиком, техническим заказчиком). |

|

B |

Идентификация |

Определение источников рисков проекта: субъектов контрактных отношений. |

|

C |

Количественная оценка |

Количественная оценка потенциального ущерба контракта на основании базы типовых размерностей и вероятности. |

|

D |

Планирование механизмов реагирования |

Планирование механизмов реагирования на событие: резервирование ресурсов (в проактивной позиции управления) и формулировка условий контрактов. |

|

E |

Операционный мониторинг и реакция |

Процесс мониторинга текущего уровня индикаторов и реагирование на критические значения. |

Последствия рисков инвестирования в региональном инвестиционно-строительном комплексе являются: превышение длительности и стоимости этапов инвестиционно-строительного проекта. Типовые количественные оценки основываются на экспериментальных данных о вероятности и размере ущерба наступления риска (стоимости инвестиционно-строительного проекта и длительности) строительства объекта недвижимости.

Библиографическая ссылка

Друзенко А.В. КАЖДАЯ ОРГАНИЗАЦИЯ ТРЕБУЕТ СОЗДАНИЯ СОБСТВЕННОЙ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 7-6. – С. 1016-1020;URL: https://applied-research.ru/ru/article/view?id=10086 (дата обращения: 26.04.2024).