Бухгалтерский учет в государственных учреждениях представляет собой сложный процесс систематизации информации о нефинансовых и финансовых активах, обязательствах и финансовом результате, выраженных в денежной форме [1].

Сущность бюджетного учета наиболее полно проявляется в его функциях и конкретных участков учета [2].

Учет денежных средств является одним из сложных и проблемных участков бюджетного учета. Своевременный контроль, выявление ошибок и проведение мероприятий по контролю движения денежных средств во многом предопределяют их появление в будущем.

При осуществлении своей деятельности перед государственными учреждениями встает насущная потребность обеспечения контроля современными методами осуществления всех видов контрольных мероприятий [3].

Неоспорима актуальность данного исследования, заключающаяся в достоверном ведении бухгалтерского учета и совершенствовании мероприятий по обеспечению контроля движения денежных средств в государственных учреждениях.

Для совершенствования системы контроля движения денежных средств необходимо решить задачу по выявлению комплекса мероприятий, направленных на осуществление контроля движения денежных средств в государственных учреждениях.

Предлагаемые комплексы мероприятий по улучшению контроля движения денежных средств позволяют внедрить в дальнейшем предлагаемые меры и предупредить последующие нарушения.

Наиболее эффективным контролем движения денежных средств является внутренний контроль, целями которого являются предупреждение нарушений законодательства, обеспечение достоверности информации, подготовка и реализация предложений повышения экономности и результативности использования денежных средств учреждения [4].

В действующей редакции Бюджетного кодекса Российской Федерации указаны две формы контроля: предварительный и последующий [5].

По времени осуществления контроля выделяют три его вида: предварительный, текущий и последующий. Основные мероприятия по проведению контроля движения денежных средств в государственных учреждениях проводятся в рамках предварительного и текущего контроля, что и обуславливает выделение их в отдельные виды.

При проведении предварительного контроля проводится комплекс процедур и мероприятий по предупреждению и пресечению ошибок, незаконных действий должностных лиц, которые были допущены при планировании деятельности до начала совершения факта хозяйственной жизни. Комплекс мер позволяет определить целесообразность и правомерность операций.

Субъектами при проведении предварительного контроля являются должностные лица учреждения в соответствии со своими должностными обязанностями.

Осуществление предварительного контроля проводится финансовым отделом, бухгалтерской службой и юридическим управлением.

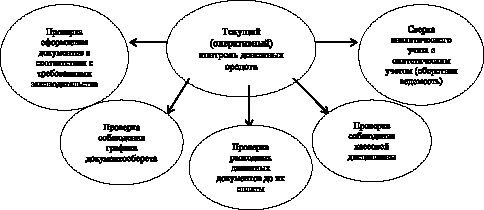

Текущий (оперативный) контроль подразумевает под собой комплекс мероприятий, направленных на обеспечение соответствия фактов движения денежных средств учреждений нормативно-правовым актам и условиям договоров, корректность их отражения.

Такой вид контроля осуществляется в процессе совершения фактов хозяйственной жизни, на этапе принятия решения по использованию денежных средств, отражения в бухгалтерском учете хозяйственных операций в учете и отчетности в целях своевременного выявления нарушений законодательства.Эффективная реализация мероприятий текущего контроля невозможна без учета условий, в которых она будет проводиться [6].

Так как мероприятия текущего контроля являются основными, целесообразно выделить их и представить в виде схемы, изображенной на рис. 1.

Рис. 1. Основные мероприятия контроля движения денежных средств государственных учреждений

Субъектами контроля в данном случае являются все работники учреждения, задействованные в процессе проведения хозяйственных операций. Бухгалтерская служба принимает к бухгалтерскому учету первичные учетные документы, поступившие по результатам внутреннего контроля.

Последующий контроль осуществляется после проведения хозяйственных операций. Данный контроль представляется в виде ревизий, инвентаризаций и аудиторских проверок.

Ревизия представляет собой совокупность мероприятий, осуществляющих установление законности, достоверности и экономической целесообразности операций, совершенных в период хозяйственной деятельности учреждения.

Аудит представляет собой проверку состояния учета денежных средств, финансового состояния учреждения, его платежеспособности и ликвидности.

Тематическая проверка представляет собой проверку, осуществляемую в отношении конкретного вида хозяйственных операций движения денежных средств. Такая проверка осуществляется по определенному вопросу или кругу вопросов.

Последующий контроль осуществляется руководителем подразделения учреждения (то есть руководителем бухгалтерской службы) на систематической основе с формированием ежеквартального отчета о контрольных мероприятиях, в котором содержатся результаты проведенных контрольных процедур. Отчеты передаются службе внутреннего аудита для обобщения информации и выработки рекомендаций по устранению и предотвращению нарушений.

В ходе внутреннего контроля проводится анализ выявленных в ходе проверки нарушений, определяются причины, а также осуществляется разработка мер по недопущению и устранению совершенных ошибок и нарушения в дальнейшем.

Инвентаризация является одним из наиболее эффективных методов внутреннего контроля денежных средств учреждений.

Инвентаризация – метод последующего контроля денежных средств, направленный на проверку достоверности информации о бухгалтерском учете учреждения, выявления ошибок, правонарушений, а также выявление виновных лиц. Инвентаризация денежных средств учреждения предусматривает следующее:

– проверку ограничения денежных средств;

– проверка соответствия дат в ордерах по расходу с датами выдачи денежных средств;

– проверку правильности ведения двойной записи операций в кассовой документации;

– своевременную сдачу неполученных заработных плат в банк.

Сверка денежных средств, которые фактически в наличии в кассе учреждения, проверяется по группам: наличные деньги, денежная документация.

Пересчет денежных купюр и других ценных бумаг кассир производит на газах у инвентаризационной комиссии. Наличные денежные средства пересчитывают обособленную каждую в купюре. Если при пересчете обнаружена разница, то составляется опись средств, которая подписывается всем составом инвентаризационной комиссии.

Сводные данные инвентаризации выявляются путем сопоставления фактических чисел и данных, указанных в кассовой документации. В результате выявляются лишние или недостающие средства.

По окончании инвентаризации денежных средств в учреждении составляется акт в 2-х копиях, инвентаризационная комиссия подписывает документ, затем глава учреждения должен ознакомиться с документами. Первая копия направляется в бухгалтерскую службу, а вторая лицу, которое отвечает за материальные ценности.

Ответственность за правильное и своевременное проведение инвентаризации денежных средств несет руководитель учреждения.

Руководитель бухгалтерской службы совместно с руководителями подразделений и служб тщательно контролирует и соблюдает правила проведения инвентаризации.

Для повышения эффективности проведения инвентаризации руководитель должен практиковать контрольные проверки и перепроверки ее материалов.

Контролируемые проверки заносятся ответственным лицом в специальную книгу. В исключительных случаях материалы проведенной инвентаризации могут уточняться с помощью приемов фактического контроля (осмотр, обследование) и документального контроля (контрольное сличение, восстановление количественно-суммового учета).

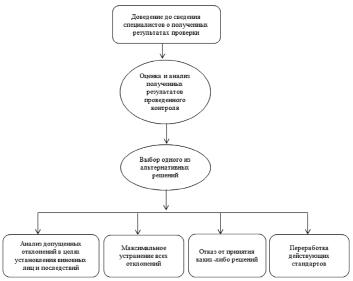

Для более эффективной системы контроля в учреждениях государственного сектора необходимо доводить до персонала актуальную на сегодняшний день правовую информацию о движении денежных средств, а также стандарты, установленные в ходе проверки и достигнутые результаты контроля.

Условно эффективность проведения заключительного этапа внутреннего контроля движения денежных средств можно представить в виде схемы, представленной на рис. 2.

Рис. 2. Заключительный этап эффективного внутреннего контроля

Таким образом, после проведенного внутреннего контроля и проведение анализа результатов по его итогам руководитель учреждения и внутренний аудитор должны выбрать одно из представленных на рис. 2 альтернативных решений на основании полученных данных и результатов проведенного контроля.

По итогам проведенного исследования можно выделить следующие принципы для достижения эффективного внутреннего контроля движения денежных средств государственных учреждений:

– профессиональная компетентность должностных лиц государственного учреждения и членов контрольной комиссии;

– доведение до сведения сотрудников учреждения актуальной и достоверной правовой информации о движении денежных средств и его контроле;

– определение конкретного стратегического направления при проведении мероприятий внутреннего контроля учреждения;

– проведение своевременного и тщательного анализа результатов ранее проведенных контрольно-ревизионных мероприятий;

– проверка соответствия осуществленного внутреннего контроля изначальным целям;

– эффективность и своевременность проведения мероприятий внутреннего контроля;

– экономичность и простота действий при проведении контроля;

– достоверность и точность заключения о совершенной проверке.

Наличие у государственного учреждения эффективной системы внутреннего контроля служит весомым фактором для принятия рациональных управленческих решений. Проведение внутреннего финансового контроля позволяет повысить эффективность финансово-хозяйственной деятельности, снизить вероятность наложения санкций и предписаний надзорными и контрольными органами в ходе внешнего финансового контроля. Самостоятельное повышение эффективности внутреннего контроля в конкретном учреждении позволяет довести уже существующую систему контроля на уровень выше.

Библиографическая ссылка

Пономаренко И.В., Самсонова И.А. ОРГАНИЗАЦИЯ ВНУТРЕННЕГО КОНТРОЛЯ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ В ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЯХ // Международный журнал прикладных и фундаментальных исследований. – 2017. – № 5-2. – С. 300-303;URL: https://applied-research.ru/ru/article/view?id=11591 (дата обращения: 26.04.2024).