Любая организация в процессе осуществления своих хозяйственных функций ежедневно вступает в разные отношения со своими поставщиками, подрядчиками, работниками, внебюджетными фондами, заключает различные сделки. При этом у организации возникают различные обязательства. К основным видам обязательств относится кредиторская задолженность.

Кредиторская задолженность – это обязательства, выраженные в денежной форме и возникшие у организации перед другими физическими и юридическими лицами. Организации и лица, перед которыми у предприятия возникли обязательства, называются кредиторами [8].

К основным видам кредиторской задолженности относят:

• оплату поставщикам и подрядчикам;

• перечисления налогов в бюджет;

• задолженность персоналу по оплате труда;

• перечисления взносов на страхование персонала;

• отчисления в пенсионный фонд, на социальное и медицинское страхование;

• задолженность по выплате доходов учредителям;

• перечисления взносов на страхование имущества организации;

• задолженность по полученным авансам и т.д.

Кредиторская задолженность иногда может стать полезной для организации, так как некоторое время предприятие может располагать денежными средствами других фирм. Однако рост обязательств может вызвать ряд негативных последствий.

Так, при задержке оплаты или неоплате труда работников организация рискует оттоком кадров, несмотря на то что персонал, то есть трудовой ресурс, является наиболее значимым ресурсом любой организации [3].

При задержке оплаты поставщикам за материалы либо нарушении пунктов договора, предприятие рискует получить пеню за неуплату товаров, штрафные санкции, либо заработать плохую репутацию среди контрагентов. Если случается задержка уплаты налогов в бюджет, предприятие, в лучшем случае, навлекает на себя ряд проверок, а в худшем (при уклонении от уплаты налогов) – реальный уголовный срок [1].

Организация также вправе получить кредит в банке на осуществление своей деятельности, но если в прошлом компания не вовремя погашала проценты, нарушала пункты договора, то в будущем предприятие будет иметь плохую кредитную историю.

Отсюда очевидно высокое значение полных и своевременных расчетов с кредиторами, ведь изменение задолженности влияет на оборот капитала, вложенного в текущие активы, а, значит, и на финансовое положение предприятия.

Значение исследования состояния расчетов и состояния кредиторской задолженности состоит в том, чтобы дать объективную оценку финансово-экономическому состоянию предприятия, фактическому погашению и полному обеспечению своих обязательств, что имеет большую ценность для пользователей бухгалтерской отчетности и контрагентов.

Цель статьи – исследовать влияние кредиторской задолженности на финансовое состояние предприятия. Объектом исследования выступает бухгалтерская отчетность ООО Компания «Самокат», г. Владивосток, Приморский край. Основной базой для исследования является бухгалтерский баланс, который играет важнейшую роль в обеспечении полноты и достоверности отражения финансово-хозяйственной деятельности предприятия [7].

Наиболее важной частью бухгалтерского учета на предприятии являются расчетные операции, так как они ведутся каждой организацией вне зависимости от форм собственности, количества контрагентов, наличия основных средств и т.д. Система бухгалтерского учета расчетных операций регламентируется нормативными документами, расположенными по уровням в соответствии с Законом «О бухгалтерском учете» Российской Федерации № 402-ФЗ от 6 декабря 2011 года и приведенными в табл. 1 [2].

Кредиторская задолженность на предприятии может являться результатом различных хозяйственных операций, например, заключение договора купли-продажи. В Гражданском кодексе РФ определены условия заключения договора купли-продажи, его форма и порядок признания. По условиям договора на основании Гражданского кодекса расчеты с участием граждан могут осуществляться наличными деньгами без ограничения суммы или в безналичном порядке. Покупатель обязан оплатить товар по стоимости, которая объявлена продавцом во время подписания договора купли-продажи, когда другое не установлено законом, иными правовыми актами или не вытекает из возникших расчетных взаимоотношений. Покупатель имеет право оплачивать материальные ценности в пределах установленного договором времени рассрочки оплаты по данному договору [4].

Таблица 1

Система законодательного регулирования бухгалтерского учета в Российской практике

|

Уровни системы нормативного регулирования |

Состав нормативных документов |

|

Федеральные стандарты |

Гражданский, Налоговый кодексы, Закон «О бухгалтерском учете», Положение о правилах осуществления перевода денежных средств (Зарег. в Минюсте РФ 22.06.2012 № 24667), Кодекс РФ об административных правонарушениях № 195-ФЗ |

|

Отраслевые стандарты |

Положения по бухгалтерскому учету – ПБУ 1/08 «Учетная политика организации», ПБУ 4/99 «Бухгалтерская отчетность», ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации» и т.д. |

|

Рекомендации в области бухгалтерского учета |

Методические указания по инвентаризации имущества и финансовых обязательств, Методические указания по бухгалтерскому учету основных средств, материально-производственных запасов и т.д. |

|

Стандарты экономического субъекта |

Приказ об учетной политике, Рабочий план счетов, график документооборота, Положение о документообороте и т.д. |

Также обязательства организации возникают в силу действия законов. Налоговый кодекс РФ № 117-ФЗ от 05.08.2000 г. «регулирует властные отношения по установлению, введению и взиманию налогов и сборов в РФ, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения» [5].

Федеральный закон № 402-ФЗ «О бухгалтерском учете» определяет: «состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность; правовые основы бухгалтерского учета; содержание, принципы и организацию бухгалтерского учета; порядок составления и представления бухгалтерской отчетности» [6].

Отраслевые стандарты обязаны уточнять положения в законе о бухгалтерском учете и отчетности. В части регулирования расчетов с покупателями и поставщиками, отражения дебиторской и кредиторской задолженности в учете и отчетности используются основные положения по бухгалтерскому учету: ПБУ 1/08, ПБУ 4/99, ПБУ 9/99, ПБУ 10/99, ПБУ 5/01.

К документам на уровне рекомендаций в области бухгалтерского учета относят методические рекомендации и инструкции, которые должны конкретизировать учетные стандарты в соответствии с особенностями предприятия, такие как отрасль.

Также регулируют учет рабочие документы по бухгалтерскому учету: Приказ об учетной политике, План счетов бухгалтерского учета, положение о документообороте.

Для того чтобы оценить ликвидность предприятия, его способность погашать свои обязательства и состояние финансов в организации по данным финансовой отчетности, в первую очередь, необходимо провести анализ оборачиваемости кредиторской задолженности и проанализировать влияние обязательств на платежеспособность и финансовое положение предприятия.

Скорость оплаты задолженности перед кредиторами на предприятии характеризуют показатели оборачиваемости кредиторской задолженности.

В табл. 2 проанализируем оборачиваемость кредиторской задолженности ООО Компания «Самокат».

Представленные в табл. 2 данные свидетельствуют о том, что за период отмечается рост коэффициента оборачиваемости кредиторской задолженности на 5,3 оборота. Эта положительная тенденция указывает на то, что погашение предприятием своей задолженности перед кредиторами стало более оперативным.

Рост этого показателя на 5,30 оборота также означает снижение срока расчета ООО Компания «Самокат» со своими кредиторами.

В 2016 г. предприятие погашало свою задолженность в среднем за 14,50 дней, что на 3,94 дня меньше, чем в 2015 г., что позитивно описывает состояние расчетов ООО Компания «Самокат» с кредиторами.

Состояние кредиторской задолженности влияет на платежеспособность предприятия, основные значения которой для ООО Компания «Самокат» рассчитаем в табл. 3.

Таблица 2

Значения оборачиваемости кредиторской задолженности ООО Компания «Самокат» за 2015–2016 гг.

|

Показатель |

2015 год |

2016 год |

Отклонения |

|

1. Выручка от продаж, тыс. руб. |

29852,00 |

42879,00 |

13027,00 |

|

2. Среднее значение кредиторской задолженности, тыс. руб. |

1529,00 |

1727,50 |

198,50 |

|

3. Коэффициент оборачиваемости кредиторской задолженности, оборот. |

19,52 |

24,82 |

5,30 |

|

4. Срок погашения кредиторской задолженности, дни |

18,44 |

14,50 |

–3,94 |

Таблица 3

Расчет значений платежеспособности ООО Компания «Самокат», 2015–2016 гг.

|

Показатели |

Нормативное значение |

Размер средств, тыс. руб. |

||

|

2015 |

2016 |

изменение |

||

|

1. Денежные средства, тыс. руб. |

– |

5925,60 |

4596,30 |

–1329,30 |

|

2. Краткосрочные финансовые вложения, тыс. руб. |

– |

0 |

6300,00 |

6300,00 |

|

3. Дебиторская задолженность, до 12 мес., тыс. руб. |

– |

3420,00 |

4712,40 |

1292,40 |

|

4. Оборотные активы |

– |

37710,00 |

48592,80 |

10882,80 |

|

5. Кредиторская задолженность |

– |

1696,50 |

1758,60 |

62,10 |

|

6. Коэффициент абсолютной ликвидности (1+2)/5 |

0,2–0,3 |

3,49 |

6,20 |

2,70 |

|

7. Коэффициент быстрой ликвидности (промежуточный коэфф.покрытия) (1+2+3)/5 |

0,7–1 |

5,51 |

8,88 |

3,37 |

|

9. Коэффициент текущей ликвидности (Общий коэфф. покрытия) 4/5 |

2 |

22,23 |

27,63 |

5,40 |

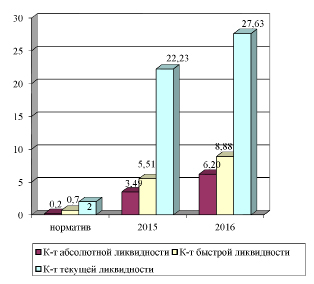

Из данных, приведенных в табл. 3, можно сделать вывод о том, что коэффициент абсолютной ликвидности ООО Компания «Самокат» в 2015 г. составляет 3,49, а на конец 2016 года увеличился до 6,2, при норме выше 0,2–0,3. Фактическое значение этого коэффициента говорит о том, что погасить свои обязательства в срочном порядке предприятие сможет. Причинами роста абсолютной ликвидности явилось увеличение стоимости и финансовых вложений.

Значение промежуточного коэффициента покрытия (быстрой ликвидности) в течение 2015–2016 гг. возросло с 5,51 до 8,88, что значительно выше норматива и положительно характеризует платежеспособность ООО Компания «Самокат».

Общий коэффициент покрытия в 2015 г. составляет 22,23. На конец 2016 года он увеличился на 5,4 и составил 27,63 (при норме 2), что свидетельствует об отсутствии финансовых затруднений на предприятии и полной способности организации погашать свои краткосрочные обязательства за счет применения текущих активов.

Превышение нормы данного показателя также означает негативную склонность ООО Компания «Самокат» неактивно использовать оборотные активы. Для снижения коэффициента текущей ликвидности организация может повысить доступ к краткосрочному кредитованию.

Состояние показателей платежеспособности в динамике ООО Компания «Самокат» схематически представлено на рисунке.

Проведенный анализ значений платежеспособности исследуемого предприятия позволяет сделать вывод о том, что по итогам 2015–2016 гг. все показатели платежеспособности соответствуют нормативным показателям. При этом наблюдается их положительная динамика, что свидетельствует о позитивных тенденциях состояния финансовых ресурсов ООО Компания «Самокат». Исследуемое предприятие является платежеспособным, поскольку имеет сбалансированное поступление и убывание денежных средств.

Положение кредиторской задолженности организации определяет и ее финансовую устойчивость. Рассчитаем абсолютные показатели устойчивости финансового состояния и определим, к какому типу финансовой устойчивости относится предприятие ООО Компания «Самокат» по данным табл. 4.

Значения платежеспособности ООО Компания «Самокат», 2015–2016 гг. в динамике

Таблица 4

Абсолютные значения финансовой устойчивости ООО Компания «Самокат» за 2015–2016 гг., тыс.руб.

|

Показатели |

2015 г. |

2016 г. |

|

СК – собственный капитал организации |

9620 |

5919 |

|

ВОА – внеоборотные активы |

483 |

280 |

|

ОА – оборотные активы |

18470 |

9512 |

|

Запасы |

293 |

212 |

|

ДО – долгосрочные обязательства |

0 |

0 |

|

КО – краткосрочные обязательства |

9333 |

3873 |

|

Собственные оборотные средства, (СОС=СК-ВОА) |

9137 |

5639 |

|

Собственные долгосрочные источники формирования средств, (СДИ =СОС+ДО) |

9137 |

5639 |

|

Общая величина источников формирования средств, (ОВИ=СДИ+КО) |

18470 |

9512 |

|

Излишек (недостаток) СОС для покрытия запасов (СОС-Запасы) |

8844 |

5427 |

|

Излишек (недостаток) СДИ для покрытия запасов (СДИ-Запасы) |

8844 |

5427 |

|

Излишек (недостаток) ОВИ для покрытия запасов (ОВИ-Запасы) |

18177 |

9300 |

|

Тип финансовой устойчивости |

I |

I |

По результатам представленных расчетов определена абсолютная устойчивость и безубыточность финансового состояния ООО Компания «Самокат» как в 2015 г., так и по результатам отчетного 2016 г.

Таким образом, проанализировав эффективность пользования кредиторской задолженности, можно прийти к заключению о положительных тенденциях системы управления ООО Компания «Самокат» расчетами с кредиторами. Проведенное исследование значений платежеспособности ООО Компания «Самокат» показывает, что по итогам 2015–2016 гг. все показатели платежеспособности соответствуют нормативным значениям и установлена их положительная динамика, что характеризует финансовое положение организации как благоприятное. Баланс предприятия абсолютно ликвиден как в 2015 г., так и на конец исследуемого 2016 г. ООО Компания «Самокат» является платежеспособным предприятием, поскольку имеет сбалансированное поступление и убывание денежных средств. Представленные данные свидетельствуют о том, что абсолютные значения финансовой устойчивости положительно характеризуют соотношение финансовых ресурсов предприятия. Надежное безубыточное финансовое положение благоприятно влияет на выполнение рабочих планов и обеспечение нужд хозяйства всеми необходимыми ресурсами.

Кредиторская задолженность является одной из основных структурных составляющих источников формирования финансовых ресурсов предприятия.

Таким образом, мы наглядно убедились, что финансовое благополучие предприятия существенно зависит от полного и своевременного удовлетворения своих финансовых обязательств.

Библиографическая ссылка

Грибинюк Н.Ю. ВЛИЯНИЕ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ НА ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО КОМПАНИЯ «САМОКАТ», Г. ВЛАДИВОСТОК // Международный журнал прикладных и фундаментальных исследований. – 2017. – № 7-2. – С. 257-262;URL: https://applied-research.ru/ru/article/view?id=11733 (дата обращения: 24.04.2024).