Экономические кризисы, санкции и нестабильность макроэкономической ситуации негативным образом влияют на основные показатели страховой деятельности. В отечественной финансовой науке устойчиво преобладало мнение, что основная задача страхования заключается в сокращении рисков и минимизации возможных потерь в сфере социально-экономических отношений на основе финансовой защиты. Однако теоретические и практические исследования доказывают, что роль страхования значительно шире, а синергетический эффект от позитивных процессов на страховом рынке оказывает влияние на ускоренное и стабилизирующее развитие других секторов экономики.

На финансовом рынке важным условием социально-экономического развития любого государства является страховой бизнес, который в свою очередь несет значение источника инвестирования. Поэтому Правительство РФ предприняло решение выделить одно из важнейших направлений деятельности – задачу развития страхового бизнеса.

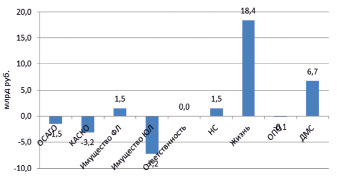

Прирост сборов за 1 квартал 2017 г. (Источник: Институт страхования ВСС по данным Банка России)

В стратегическом отношении сторонами развития страховой области выступают такие показатели, как защита прав потребителей, пользующихся страховыми услугами, методы и формы государственного контроля над страховым делом, повышение страховой культуры в целом, а также развитие финансовой устойчивости и инфраструктуры страхового бизнеса [1–3].

Приоритетными задачами на 2018 год в России выступают: повышение качества предоставляемых страховых услуг, обеспечение защиты интересов их потребителей и соответствующее исполнение страховыми компаниями принятых обязательств по договорам. Все эти составляющие определены Стратегией развития страховой деятельности в Российской Федерации до 2020 г. Для того чтобы успешно организовать свою деятельность, страховым компаниям необходимо уделить особое внимание финансовой устойчивости и повышению качеству собственных средств и активов, затем оценить по существу риски и достаточное количество средств для исполнения надлежащих обязанностей [4].

Современное развитие страхового бизнеса осуществляется в условиях международной напряженности, глобализации и большой конкуренции. Кроме того, в настоящее время страхование даже на бытовом уровне не воспринимается как значимый элемент нашей жизни. Оно не играет решающей роли в защите от ключевых рисков. Виды страхования и те проблемы, с которыми сталкиваются население, бизнес и власть, крайне слабо связаны. В СМИ сообщается о всевозможных катастрофах (пожары, наводнения и прочее), социальных проблемах стариков и инвалидов, и крайне редко в этом контексте упоминаются страховщики. Исходя из вышесказанного, страхование зачастую воспринимается как нечто чуждое, а страховые взносы – как поборы [5].

Динамика сборов за 1 квартал 2017 года представлена на рисунке. Из представленных данных страхование жизни в первом квартале 2017 года является драйвером развития российского рынка.

По данным RAEX («Эксперт РА») после локального ускорения, наблюдавшегося в 2016 году, в 1 полугодии 2017 года рост страхового рынка вновь замедлился. Полугодовые темпы прироста взносов составили 9,5 % по сравнению с 1 полугодием 2016-го, и объем рынка достиг 646 млрд рублей. В абсолютном выражении страховой рынок в 1 полугодии 2017 года прибавил 56,3 млрд рублей, более 93 % которого было обеспечено сегментом страхования жизни (+52,4 млрд рублей). Без учета сегмента страхования жизни темпы прироста взносов составили всего 0,8 % за 1 полугодие 2017 года по сравнению с 1 полугодием 2016-го. Это означает, что с учетом инфляции, которая составила 4,1 % за год, завершившийся 30.06.2017, реальный объем страхового рынка без учета страхования жизни сократился на 3,2 % [6].

Без учета страхования жизни страховой рынок в абсолютном выражении в 1 полугодии 2017 года по сравнению с 1 полугодием 2016-го вырос лишь на 3,9 млрд рублей. Положительный вклад в прирост взносов также внесли такие виды, как государственное страхование жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц (+7,9 млрд рублей), ДМС (+6,9 млрд рублей) за счет ежегодной инфляции стоимости медицинских услуг и страхование от несчастных случаев и болезней в результате оживления потребительского кредитования (+4,1 млрд рублей). Лидерами падения стали страхование прочего имущества юридических лиц (–8,4 млрд рублей), объем которого вернулся на уровень 1 полугодия 2015 года после активного восстановления сегмента в 2016 году, страхование автокаско (–5,4 млрд рублей) и ОСАГО (–4,6 млрд рублей) [5, 6].

Интерес граждан к страхованию повышается с увеличением благостояния семьи, бизнеса и жизни в целом. Чем больше у человека имущества и средств для существования, тем больше ему хочется уберечь и сохранить в целости все то, что было заработано и куплено собственным трудом.

В настоящий момент на территории Российской Федерации заключаются договоры и сделки различного характера и на следующие события: уничтожение или порча имущества, нанесение вреда для здоровья или жизни страхователя, также нанесение ущерба имуществу или здоровью. Заключаются сделки на жизнь человека до определенного возраста или события, которое будет прописано в договоре.

Следует отметить тот факт, что большое количество людей заинтересованы в таком виде страховой услуги, как инвестиционное страхование жизни (ИСЖ), повысился спрос физических лиц на договоры по страхованию имущества. Так, по сравнению с банковскими депозитами ИСЖ обладает, безусловно, положительными юридическими особенностями. С момента оплаты страховой премии до получения страховой выплаты или возврата премии при расторжении договора денежные средства принадлежат страховщику и не являются имуществом должника, находящимся у третьих лиц. Средства не могут быть конфискованы, на них не может быть наложен арест, они не могут быть взысканы по суду, не подлежат разделу между супругами при разводе и не нуждаются в декларировании.

Для поддержания и роста спроса на страховые услуги, в целом и ИСЖ в частности необходимо повышать уровень финансовой грамотности населения. Страхователь должен понимать сущность страховых отношений как солидарной раскладки ущерба, иметь общее представление о движении средств страховой компании, нормативно-правовой базе страхования, правилах страхования, страховых тарифах как цене страховой услуги.

ОСАГО является самым проблемным видом страхования, но эксперты утверждают, что к концу 2018 года ситуация изменится и число приобретенных полисов со временем увеличится.

По данным ЦБ РФ в 2017 году 226 компаний на территории РФ занимались страховым бизнесом. Данный показатель сократился на 12 % по сравнению с прошлым годом. Ключевым фактором сокращения количества страховых организаций на рынке в последние годы были комплексные мероприятия Банка России по контролю реальности активов страховщиков.

По данным Информационного бизнес-портала VesBiz эксперты составили рейтинг страховых компаний, на первом месте списка российских компаний лидером рынка страхового бизнеса является компания «Росгосстрах», которая является правопреемником Госстраха РСФСР. Ее уставной капитал составляет на конец 2017 года более 19,58 млрд рублей (для сравнения в 2016 году он составлял чуть более 18,58 млрд рублей), а в структуре компании работает около 60 000 профессионалов страхования [7].

Целью работы компании является оказание страховых услуг физическим лицам, т.е. страхование жизни, ответственности, автострахование. В составе группы «Росгосстрах» есть компании, которые занимаются обязательным медицинским страхованием – «Росгострах-Медицина» и компания «Росгострах-Жизнь» – занимается негосударственным пенсионным обеспечением.

Второе место после «Росгосстраха» занимает страховая компания «СОГАЗ». Основное ее направление это – страхование корпоративного бизнеса. «СОГАЗ» обладает уставным капиталом более 25 млрд рублей на конец 2016 года. Компания является также инвестором средств в различные масштабные на государственном уровне проекты, также и за рубежом. Примером такого проекта будет строительство газопровода соединяющего Российскую Федерацию и Южную Европу. По регионам сеть «СОГАЗ» имеет около 800 подразделений и офисов продаж в России.

Замыкает тройку лидеров и входит в нее СПАО «Ингосстрах». Среди вышеперечисленных компаний «Ингосстрах» имеет уставной капитал – около 17,5 млрд. рублей (на конец 2016 года). Относится к категории системообразующих российских страховых компаний. Наиболее медиаактивный страховщик, три года подряд занимает первое место в рейтинге наиболее упоминаемых в прессе страховых компаний. По состоянию на конец 2016 года региональная сеть СПАО «Ингосстрах» включала 8 региональных центров, 83 филиала, 2 дополнительных офиса и 38 операционных офисов. Агентская сеть региональных подразделений СПАО «Ингосстрах» насчитывала 6 106 агентов [8].

Современное состояние рынка страховых услуг определяется выбором эффективных методов и форм страхового надзора. Центральный Банк РФ проводит наблюдение за страховой деятельностью и способствует разрешению стратегических задач. Ужесточились требования к качеству активов, предоставляемых страховыми компаниями, введен институт управления по защите прав потребителей, который выполняет задачи предоставления информации о качественной работе страховщиков и их рекомендации [9–11].

По прогнозам RAEX («Эксперт РА»), драйвером рынка останется страхование жизни, которое продолжит демонстрировать максимальные темпы прироста (50–55 % по итогам 2017 года по сравнению с 2016 годом). Положительные темпы прироста взносов, по нашему мнению, сохранятся по ДМС за счет инфляции стоимости медицинских услуг, по страхованию от несчастных случаев и болезней, которое поддержит оживление на рынке кредитования и туристического потока, а также по страхованию имущества граждан благодаря коробочным продуктам. Значительного сокращения ОСАГО удастся избежать за счет частичного восстановления продаж новых автомобилей и работы системы Единый агент. Темпы прироста взносов по ОСАГО составят -4 %–-2 % за 2017 год по сравнению с 2016 г. Возросшие продажи новых автомобилей также окажут поддержку рынку страхования автокаско, что замедлит его падение до –6 %– –5 %. Наибольшее сокращение будет наблюдаться в сегменте страхования имущества юридических лиц после восстановления в 2016 году (-13 %–-10 %) [11].

Важными стратегическими задачами для страховой области являются гарантии защиты потребителей, повышение качества предоставляемых услуг и поддержание баланса между интересами страховщиков, страхователями и их посредниками. Правомерно можно выделить два приоритетных направления гарантирования интересов страхователей: гарантия страховой выплаты и гарантия соблюдения интересов страхователя при определении адекватной покрытию цены. При этом если невыплата возмещения (неисполнение обязательств страховщиком) очевидны, то соответствие цены страховому покрытию не всегда понятно страхователю. Необходимо отметить также тот факт, что аспект выплат затрагивает только пострадавших участников рынка, а ценовой аспект проблемы затрагивает всех страхователей, что повышает его значимость.

Актуальным вопросом остается привлечение интереса граждан страны к страхованию имущества и жилья от природных катаклизмов. В связи с этим необходимо провести комплексный подход к использованию различных механизмов страхования, затем проработать многоуровневую систему организации работ по взаимодействию органов государственной власти [9].

Страхованием имущества физических лиц занимаются более ста компаний. Десятка лидеров собирает более 85 % премий, и традиционно почти треть премий приходится на ПАО «Росгосстрах».

Объем рисков по страхованию недвижимости у разных компаний стандартный (затопление, пожар, кража и т.д.), а исключения могут отличаться. Например, риск «затопление» может не входить в покрытие для квартир на последних этажах, риск «кража» – не распространяться на противоправные действия со стороны домашнего персонала.

В дополнение к классическим программам страховщики стали предлагать краткосрочные договоры на период отпуска. Стоимость полиса составляет около 100 рублей в день при страховой сумме 500–700 тыс. рублей. Чаще всего они покупаются одновременно с полисами страхования выезжающих за рубеж. Хотя такое страхование жилья носит сезонный характер, прогнозы востребованности нового продукта довольно хорошие.

Доля застрахованного недвижимого имущества сильно зависит от региона. В Москве с 1994 года действует льготная программа страхования жилья с господдержкой. Между 6 страховыми компаниями распределены административные округа города, сумма страховой премии включена в единый платежный документ. Москвичи «более сознательны», чем жители других регионов: доля застрахованных квартир составляет около 50 % по сравнению со среднероссийскими 3–3,5 %. Это объясняется простотой заключения и оплаты договора, а также более высоким уровнем жизни. 44,5 % премий по страхованию имущества граждан получено в Москве, Санкт-Петербурге и прилегающих областях.

В качестве направления страхования жилья обсуждается использование имеющейся практики льготного субсидированного страхования жилья в г. Москве, которая основана на подкрепленных гарантиях правительства и договорных отношениях собственников и нанимателей жилья со страховыми организациями. В свою очередь, они работают по единым, утвержденным в установленном порядке правилам страхования, тарифам и единой методике расчета стоимости жилых помещений и оценки нанесенного им ущерба. Другие не менее важные направления развития страхового бизнеса в России – страхование в путешествии, страхование ответственности современных застройщиков, страхование рисков ипотечного кредитования, страхование ответственности перевозчиков, инвестиционное страхование, жилищное страхование и др. Создание перспективных программ по развитию страхового бизнеса региона решит множество проблем страховых компаний и страхового бизнеса в целом. Сложно не согласиться с тем, что целесообразнее сформировать современные страховые стандарты и ввести страховые инновационные технологии в регионах с учетом всех интересов потребителей, прибегнувших к страховым услугам. Опираясь на эти стандарты и инновационные технологии, руководители страховых компаний смогут рационально организовать свою деятельность и подняться в списке рейтинга российских компаний на первые места [12, 13].

Подводя итог, хочется сделать вывод о том, что сейчас страховой рынок начинает развиваться с большой скоростью. Страхование жизни становится обычным делом для граждан, особенно для тех, кто берет ипотечное кредитование например. Страховка машины также неотъемлемая часть жизни автолюбителя. Страховые компании в свою очередь должны предоставить все возможные услуги потребителю и адекватно оценивать ситуацию, прописанную в договоре. Владелец бизнеса иногда очень рискует собственным капиталом, и его главная задача свести возможные риски к минимуму [14]. В целом страховой бизнес представляет собой особую сферу денежных отношений, где товаром является страховая услуга, на которую в последующем формируется предложение и спрос.

Библиографическая ссылка

Винникова И.С., Кузнецова Е.А., Кокина К.М., Курылев А.И. ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВОГО БИЗНЕСА НА СОВРЕМЕННОМ ЭТАПЕ РОССИЙСКОЙ ЭКОНОМИКИ // Международный журнал прикладных и фундаментальных исследований. 2018. № 5-1. С. 204-208;URL: https://applied-research.ru/ru/article/view?id=12244 (дата обращения: 04.04.2026).