Одной из дискуссионных тем в мире на рубеже ХХ–ХХI вв. выступает формирование «зеленой» экономики, целью внедрения которой является обеспечение сдвига в сторону более устойчивого производства и потребления на национальном уровне посредством полного включения вопросов окружающей среды в процесс принятия решений в соответствии с глобальными приоритетами в области устойчивого развития [1, с. 15].

Но переход к «зеленой» экономике невозможен без построения эффективного механизма финансирования «зеленых» проектов. Существование этого обусловлено рядом факторов: несовершенство рынка в области экологии; высокий уровень консервативности характера экономического развития; трудности корректного измерения «зеленого» роста [2, с. 13–14].

Для преодоления подобных провалов рынка страны формируют государственную политику, направленную на привлечение финансирования в «зеленые» проекты. Среди тех, кто добился успехов в создании механизма финансирования «зеленой» экономики, можно выделить Италию и Францию. Поэтому изучение их опыта по внедрению механизма государственной поддержки, направленного на привлечение финансирования в «зеленые» проекты национальной экономики, с целью оценки эффективности принимаемых мер следует признать актуальным.

Инструменты, стимулирующие развитие «зеленой» экономики: Италия и Франция

Италия. Национальная стратегия по устойчивому развитию в Италии была утверждена правительством в 2002 г. В 2015 г. был принят закон 221/2015 «Мероприятия экологического характера по содействию зеленой экономике и ограничению чрезмерного использования природных ресурсов» (Disposizioni in materia ambientale per promuovere misure di green economy e per il contenimento dell’uso eccessivo di risorse naturali) [3, с. 22], развивающий идеи стратегии.

В закон были включены следующие основные положения [4]:

– установлены требования по обновлению Национальной стратегии по устойчивому развитию (статья 3);

– внедрена добровольная маркировка «Made Green in Italy» для итальянских фирм, соответствующих определенным требованиям, формулируемым к производителям в соответствии с методологией расчета «экологического следа» продуктов (PEF) (статья 21);

– учрежден Комитет по природному капиталу при Министерстве по окружающей среде, земле, морю, который обязан предоставлять отчетность об эффективности политики и действий органов по охране окружающей среды, а также о состоянии окружающей среды и природного капитала для достижения социальных, экономических и экологических целей в соответствии с ежегодными и бюджетными программами (статья 67).

– другие меры государственной поддержки «зеленых» проектов в области энергетики, «зеленых» закупок, обращения с отходами и т.п.

В Италии одним из инструментов по переориентации инвестиций из традиционных секторов экономики в «зеленые» выступают экологические налоги. Экологические налоги – это налоги, объект налогообложения которых имеет доказанное специфическое негативное влияние на окружающую среду и включается в Европейскую систему счетов. Согласно Евростату все экологические налоги делятся на следующие группы: энергетические налоги; транспортные налоги; налоги на загрязнение окружающей среды; налоги на ресурсы [5].

В Италии размер экологических налогов достиг 3,39 % от ВВП в 2015 г. (в ЕС (28) 2,44 % от ВВП в 2015 г.) [6]. Выделяется три основных категории таких налогов [7, с. 2]:

– энергетические налоги (налоги на минеральные масла и их производные, неконденсируемые газы, метановый газ, жидкий пропан, потребление электроэнергии и угля);

– транспортные налоги (автомобильный налог с домохозяйств и компаний, государственный налог на регистрацию автотранспортных средств, налог на страхование автогражданской ответственности);

– налог на загрязнение окружающей среды (региональный специальный налог на свалку, налог на диоксид серы (SO2) и оксид серы (SO), региональный налог на охрану окружающей среды, региональный налог на производимый самолетом шум и др.).

Согласно информации статистического органа Италии «Instituto nazionale di statistica», доля экологических налогов значима в налоговых доходах бюджета (около 7,8 % за 2015 гг.). Ведущую роль в них играют энергетические налоги, доля которых в экологических налогах составляет 81,5 %. На втором месте транспортные налоги (17,4 %). На третьем месте налоги на загрязнение окружающей среды (1,1 %). Следует заметить, что в структуре энергетических налогов наибольшую долю занимают акциз на минеральные масла (45,9 %) и акциз на электричество и плата за возобновляемые источники энергии (27,4 %) [8].

К налоговому регулированию развития «зеленой» экономики также можно отнести налоговый вычет и понижение налоговой ставки. Налоговый вычет предоставляется при проведении мероприятий по повышению энергоэффективности зданий. Сниженная налоговая ставка на НДС 10 % (вместо 20 %) применяется на расходы, связанные с инвестициями в возобновляемые источники энергии (солнечные и ветряные установки, распределительные сети к ним). Муниципалитеты имеют возможность устанавливать пониженные ставки налога на недвижимость для зданий, оснащенных установками возобновляемой энергии.

Отдельные компании Италии осуществляют заимствования посредством выпуска корпоративных «зеленых» облигаций (например, SunPower (195,2 млн евро в 2010 г.), Hera (500 млн евро в 2014 г.)). Привлекаемые средства направляются на финансирование проектов в сфере возобновляемых источников энергии и энергоэффективности. Государство поддерживает развитие рынка «зеленых» облигаций по следующим направлениям [9, с. 128–132]:

– предоставление Министерством экономики и финансов через Итальянское экспортное кредитное агентство (далее SACE) государственных гарантий для повышения кредитного рейтинга заемщика и снижения процентной ставки (например, для «SunPower»);

– создание в 2012 г. технологической платформы «Minibond market», через SACE и государственным Центральным гарантийным фондом (Fondo Centrale di Garanzia) осуществляется поддержка проектов малого и среднего бизнеса (в форме предоставления государственных гарантий).

В качестве еще одного государственного института, способствующего развитию «зеленого» финансирования, выступает Фонд Киото (Fondo Kyoto), созданный правительством Италии в рамках закона о государственном бюджете 2007 г. (Legge Finanziaria 2007) для исполнения Киотского протокола. Фонд предоставляет льготные кредиты (ставка 0,25 %) на повышение энергоэффективности общественных учреждений: в школах, детских садах, университетах и других государственных учреждениях на 20 лет [10].

В Италии выстроена система поддержки «зеленой» экономики, суть которой переложить расходы с инвесторов на конечных потребителей. Она включает следующие инструменты [11]:

– Квота на биотопливо (Obbligo di immissione). Механизм определяет необходимую долю добавления био в топливо для перевозок. Затраты включены в цену бензина.

– Публичная продажа. При превышении определенных мощностей производитель электроэнергии из возобновляемых источников может получить премиальный тариф после прохождения тендера.

– Льготные тарифные программы:

1. «Tariffa onnicomprensiva» – механизм стимулирования, при котором чистая продажа энергии из возобновляемых источников в сеть осуществляется по фиксированному тарифу. Данная схема может применяться только для предприятий, производящих от 1 кВТ до 0,5 мВт;

2. «Ritiro dedicato» – механизм стимулирования, где продажу электроэнергии осуществляет государственная компания «Gestore Servizi Energetici» от имени производителя, деятельность которой направлена на достижение и обеспечение экологической устойчивости с помощью источников возобновляемой энергии и энергоэффективности. Ставка определяется как среднерыночная цена на данном рынке или используется минимальный гарантированный тариф.

– Премиальный тариф (Conto energia per il solare termodinamico) – механизм стимулирования солнечной энергетики, который предоставляет дополнительную надбавку при продаже электроэнергии в сеть.

– Другие меры поддержки.

Франция. В национальном законодательстве Франции в области экологической политики выделяются два основных закона: Закон по энергетическому переходу к зеленому росту (La loi relative à la transition énergétique pour la croissance verte, 2015 (далее LTECV)) и Закон по восстановлению биоразнообразия, природы и ландшафта (Loi pour la reconquête de la biodiversité, de la nature et des paysages, 2016). Также экологическая политика во Франции поддерживается рядом национальных стратегий и программ, таких как [12, с. 5]:

– Низкоуглеродная национальная стратегия (2015) (Low-carbon National Strategy);

– Национальная стратегия по экологическому переходу к устойчивому развитию 2015–2020 (Environmental Transition for Sustainable Development National Strategy 2015–2020);

– Национальная стратегия по сохранению биоразнообразия 2011–2020 (Biodiversity National Strategy 2011–2020);

– Национальный план по охране окружающей среды 2015–2019 (Health-Environment National Plan 2015–2019);

– Инвестиционный план на 2010–2014–2017 по программе инвестиции в будущее (Programme d’Investissement d’Avenir (PIA) Invest for the Future Plan 2010–2014–2017).

Закон по восстановлению биоразнообразия, природы и ландшафта создает законодательные рамки по защите биоразнообразия и устанавливает создание Французского агентства по биоразнообразию [13, с. 2]. Закон по энергетическому переходу к зеленому росту задает правовую основу для подготовки и создания постнефтяной энергетической модели, которая решит проблемы, связанные с энергоснабжением, изменением цен, истощением ресурсов и защитой окружающей среды [14]. Стоит отметить, что в законе LTECV изложены положения по поддержке «зеленых» инвестиций.

Во-первых, в статье 173 определены параметры раскрытия информации, связанной с климатом; положения по внедрению в финансовый сектор климатических аспектов; обязательства по регулярной публикации «климатической отчетности» и установлена структура этой отчетности для институциональных инвесторов [13, с. 2–3].

В частности, в отчете субъекты должны: обосновать причину выбора критериев, связанных с соблюдением экологических целей; описать используемую методологию анализа; указать связь с климатическими рисками, дать оценку своего вклада в снижение глобального потепления и т.п. [15, с. 30].

Во-вторых, закон требует от компаний и финансовых учреждений сообщать о «климатических рисках», связанных с последствиями изменения климата, и мерах, принимаемых по их смягчению.

Климатический риск включает в себя физические риски (риски, связанные с изменением климата (пожары, наводнение и др.), или риски, связанные с физической уязвимостью активов (пригодность водных ресурсов, издержки на возмещение ущерба, ответственность за последствия, связанные с изменением климата, и др.)), и переходный риск (снижение ценности углеродных активов, появление новых игроков, «блокированные активы» и др.) [15, с. 25].

Для содействия в привлечении «зеленого» финансирования на энергетические и экологические проекты во Франции в 2015 г. для инвестиционных фондов создана официальная маркировка «Transition Energetique et Ecologique pour le Climat». Маркировка дает гарантию качества и прозрачности инвесторам, что их средства направляются в «зеленые» проекты. Стоит подчеркнуть, что данная маркировка охватывает широкий круг видов деятельности: транспорт, энергетику, строительство и переоборудование зданий, сельское и лесное хозяйство, управление отходами / загрязнением и адаптацию к изменению климата [16, с. 3].

Поступления в бюджет финансовых ресурсов, направляемых на цели энергетического и экологического перехода, формируются из двух основных источников: за счет системы экологических налогов и посредством выпуска «зеленых» облигаций.

Доходы от экологических налогов во Франции составили в 2014 г. 44 млрд евро или 2,1 % от ВВП (22 место из 28 стран ЕС), а в 2015 г. – 47 млрд евро. Наибольшая доля (около 81 % на 2015 г. от общей суммы экологических налогов) приходится на энергетические налоги (например, внутренний налог на потребление топливно-энергетических товаров; внутренний налог на конечное потребление электроэнергии). Также существенен вклад в доходы бюджета транспортных налогов (например, налог на регистрацию транспортного средства или содержание транспортного средства, загрязняющего окружающую среду) и налогов на загрязнение окружающей среды (например, общий налог на загрязняющую деятельность). Их доля в доходах составляет соответственно 13 % и 5 % от общей суммы экологических налогов. Наименьшая доля приходится на налоги на ресурсы (менее 1 %), при этом наибольшие поступления приносит плата за забор воды. Также выделяется группа налогов, которые можно отнести к «зеленым», но они не учитываются как экологические налоги Евростатом. Такие налоги приносят 6,5 млрд евро доходов и к ним относятся налог и сбор за вывоз бытового мусора [17, с. 18–21].

Зачисляются доходы от экологических налогов не только в государственный бюджет, но и в различные фонды, организации, агентства и на целевые счета. Например, доходы от общего налога на загрязняющую деятельность направляются в Агентство по охране окружающей среды и энергоэффективности (L’Agence de l’environnement et de la maîtrise de l’énergie – далее ADEME) и в бюджет государства; доходы от налога с покупки новых специальных транспортных средств, наиболее загрязняющих окружающую среду, направляются на целевой счет «помощь в приобретении экологически чистых транспортных средств» [17, с. 110–118].

Вторым источником финансирования энергетического и экологического перехода являются «зеленые» облигации. «Зеленые» облигации являются новым инструментом и выпускаются Агентством Франс Трезор (Agence France Trésor – далее AFT), которое занимается управлением государственным долгом и свободными средствами государства. Полученные средства в рамках «зеленых» казначейских облигаций направляются на «зеленые» государственные расходы, которые включают в себя налоговые, инвестиционные и другие расходы, связанные с вмешательством государства в целях реализации климатической и экологической политики.

В 2017 г. AFT объявила о первом запуске «зеленых» казначейских облигаций «OAT verte» (Obligations assimilables du Trésor) в размере 7 млрд евро под 1,75 % со сроком погашения на 22 года [18].

Государственное «зеленое» финансирование осуществляется посредством покрытия расходов местных органов власти, компаний и домашних хозяйствам по следующим направлениям [13, с. 3–4]:

− здания (повышение энергоэффективности зданий);

− транспорт (поощрение и увеличение общественного транспорта, повышение энергоэффективности, сокращение использования и снижение углеродоемкости транспортных средств);

− энергетика (развитие возобновляемых источников энергии);

− биологические ресурсы (устойчивое управление лесным хозяйством, сохранение биоразнообразия и охрана окружающей среды на суше);

− адаптация (мониторинг за экстремальными погодными явлениями и исследования по адаптации к ним);

− загрязнение и экоэффективность (мониторинг и контроль за загрязнением окружающей среды, переработка отходов).

Таким образом, государственные расходы, направленные на поддержку финансирования «зеленых» проектов, можно разделить на четыре группы, такие как [12, с. 8]:

1. Налоговые расходы. Включают в себя налоговые кредиты для компаний и домашних хозяйств, реализующих проекты в сфере «зеленых» технологий. Например, налоговый кредит по повышению энергоэффективности, который дается на переоборудование зданий: изоляционные работы, установка возобновляемых энергетических мощностей и т.п.; налоговый кредит для компаний, продвигающих использование своими сотрудниками общественный транспорт (при условии массового использования общественного транспорта) [12, с. 46].

2. Прямые инвестиции государства в проекты в области охраны окружающей среды. Осуществляются на основе планов государственных инвестиций в технологические инновации или посредством финансирования материальных активов, используемых государственными учреждениями, отвечающими за климатическую и экологическую политику.

3. Текущие расходы. Финансирование расходов государственных департаментов и учреждений, включающих в себя расходы на государственные академические исследования, финансирование специализированного агентства ADEME, финансирование выполнения отдельных функций органов власти (транспортное планирование и т.д.).

ADEME – государственный орган, который отвечает за политику в области охраны окружающей среды, энергетики и устойчивого развития. Оказывает консультационные услуги предприятиям, органам государственной власти и общественности, а также осуществляет финансовую поддержку в области «зеленой» экономики [19]. ADEME как институт развития несет ответственность за инфраструктурные проекты, реализуемые крупными группами или консорциумами. В качестве инструментов финансовой поддержки агентством используется [20, с. 130]: 1) субсидии научно-исследовательским организациям (10 % средств Программа «Инвестиции в будущее»); 2) долевое финансирование крупных предприятий и компаний ETI (Les entreprises de taille intermédiaire), которые относятся к классу предприятий между МСП и крупными компаниями.

Поддержку многочисленных небольших компаний осуществляет государственный инвестиционный банк (La Banque publique d’investissement, Bpifrance). Одним из направлений его деятельности выступает финансовая поддержка энергетического перехода и программ в области окружающей среды (кредитование, прямые инвестиции). Например, банк ежегодно предоставляет 800 млн евро малым и средним предприятиям, которые развивают возобновляемые источники энергии [21].

Основными инструментами поддержки «зеленого» финансирования Bpifrance являются кредит Éco-énergie и «зеленый» кредит. Кредит Éco-énergie предоставляется по льготной процентной ставке и его размер составляет от 10 до 50 тыс. евро при финансировании проекта по установке и модернизации оборудования, особенно для потребителей энергии. «Зеленый» кредит направлен на улучшение экологических показателей производственных процессов и продуктов в промышленности в рамках программы инвестиций в будущее (Programme d’Investissement d’Avenir), так как банк является ее государственным исполнителем. В 2014 г. на «зеленые» кредиты компаниям было выделено 340 млн евро [20, с. 128–129].

4. Трансферты. Включают в себя различные субсидии: местным властям (например, общественный транспорт); операторам общественного транспорта; операторам, отвечающим за биоразнообразие (например, национальные парки).

Также во Франции существует льготная тарифная программа (Tarif d´achat), которая гарантирует производителям ВИЭ продажу энергии по определенному тарифу. Данный инструмент направлен преимущественно на поддержку небольших установок возобновляемой энергии, которые нуждаются в развитии технологий (например, плавучие ветроэнергетические установки). При этом данный инструмент поддержки постепенно заменяется премиальным тарифом (Complément de rémunération par guichet ouvert) [22]. По этой схеме поддержки производителю электроэнергии из возобновляемых источников дается дополнительная надбавка к стоимости электроэнергии на рынке. Все затраты, связанные с этими программами, во Франции компенсируются за счет конечных потребителей [23].

На основе проведенного анализа можно выделить схожие элементы «зеленой» политики в Италии и Франции, а также различия, обусловленные страновой спецификой. Общие основные аспекты «зеленой» политики: 1) внедрение экологического законодательства в экономику, 2) экологический налог и 3) льготные тарифные программы, 4) использование «зеленой» маркировки, 5) «зеленое» кредитование, 6) создание специализированного органа власти, контролирующего проведение «зеленой» политики.

Страновые различия в проведении «зеленой» политики:

Италия: создание государственного института развития «Фонд Киото» в целях реализации Киотского протокола; поддержка государством рынка «зеленых» облигаций посредством предоставления государственных гарантий для снижения риска и создание технологичной платформы для малого и среднего бизнеса.

Франция: выпуск «зеленых» казначейских облигаций; предоставление полномочий государственному банку по выдаче «зеленых» кредитов.

Анализ эффективности «зеленой» политики в Италии и Франции

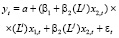

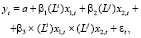

В основу анализа эффективности мер государственной поддержки финансирования «зеленых» проектов, рассматриваемых по странам положены идеи проведенных ранее исследований (НИФИ, 2017 [24]; Раков, 2017 [25]). Модель, описывающая влияние государства на «зеленые» инвестиции частного сектора, имеет следующие специ- фикации:

(1)

(1)

или

(2)

(2)

где yt – объем «зеленых» инвестиций частного сектора, связанных с защитой окружающей среды и рациональным использованием ресурсов, в t году, x1,t – государственные расходы на защиту окружающей среды; x2,t – индекс жесткости экологической политики (проводимая экологическая политика в t году). εt – случайная ошибка. L – наличие временного лага в один год (i, j ≤ 1), возникающего из-за временного разрыва между принятыми государством мерами и инвестиционным решением.

Стоит отметить, что во втором уравнении переменная (x1×x2) отображает совместное влияние на объем «зеленых» инвестиций расходов государства на окружающую среду (x1) и экологической политики (x2), где x2 является переменной-модератором (moderator variable).

Подробная информация о модели с переменной-модератором (moderator variable) и ее интерпретации представлена, например, в работах (Fairchild, MacKinnon, 2009) [26] и (Williams, 2015) [27]. В экономике подобную спецификацию использовали в своих работах (Okada, 2013) [28] и (Defever, Suedekum, 2014) [29].

Оценка параметров модели проводится методом наименьших квадратов. Спецификация модели по каждой стране определяется исходя из значимости независимых переменных по t-критерию. Проверка на наличие автокорреляции в остатках осуществляется с помощью критерия Дарбина – Уотсона [30] на уровне значимости 5 %, значительных одношаговых автокорреляций не было выявлено. Тесты на стационарность временного ряда и на гетероскедастичность случайных остатков опускаются из-за маленького объема выборки.

Используемые данные по Франции (1996–2010 гг.) и Италии (1998–2011 гг.) для регрессионного анализа представлены в табл. 1. «Зеленые» инвестиции бизнеса и государственные расходы на защиту окружающей среды) по странам были скорректированы на индекс потребительских цен (ИПЦ) (2010). Взяты разности натуральных логарифмов показателей «зеленых» инвестиций бизнеса и государственных расходов на защиту окружающей среды, абсолютный прирост индекса жесткости экологической политики.

Таблица 1

Используемые показатели

|

Показатели |

Источник данных |

|

Индекс жесткости экологической политики (показывает жесткость экологической политики, которая определяется как цена за загрязнение окружающей среды и измеряется от 0 (нежесткая) до 6 (жесткая)) |

Environmental Policy Stringency Index // OECD.Stat. URL: http://stats.oecd.org/index.aspx?DatasetCode=EPS |

|

«Зеленые» инвестиции бизнеса |

Explore international time-series data from the UK Data Service Dataset: Environmental protection expenditure and revenues (Франция, Италия) (Sector – Total; Tables – Business sector total + Private specialised producers of EPS; Expenditure – Investments). URL: https://stats.ukdataservice.ac.uk/ |

|

Государственные расходы на защиту окружающей среды |

Explore international time-series data from the UK Data Service Dataset: Environmental protection expenditure and revenues (Франция, Италия) (Sector – Total; Tables – Public sector + Public specialised producers of EPS; Expenditure – Investments + Total current expenditure (Italy), Expenditure II (France)). URL: https://stats.ukdataservice.ac.uk/ |

Источник: составлено автором.

Таблица 2

Результаты регрессионного анализа

|

Параметры регрессии |

Франция |

Италия |

||

|

1996–2010 гг. (n = 15) |

1998–2011 гг. (n = 14) |

|||

|

βi |

t-test |

βi |

t-test |

|

|

Intercept |

–0,038 |

–1,254 |

–0,069 |

–1,239 |

|

x1,t |

1,254* |

2,717 |

5,597** |

3,599 |

|

x2,t |

0,117* |

2,198 |

||

|

x1,t×x2,t |

–16,24* |

–2,630 |

||

|

x1,t×x2,t-1 |

||||

|

F-test (р-value) |

5,574 (0,019) |

6,883 (0,012) |

||

|

R2adj |

0,40 |

0,48 |

||

|

DW (du) |

1,969 (1,543) |

2,327 (1,562) |

||

Примечание. ** p < 1 %; * p < 5 %. Источник: Франция и Италия рассчитаны автором в EViews, статистика Дарбина – Уотсона (https://www3.nd.edu/~wevans1/econ30331/Durbin_Watson_tables.pdf).

В табл. 2 представлены результаты регрессионного анализа, которые свидетельствуют об эффективности мер государственной поддержки в привлечении «зеленых» инвестиций бизнеса при прочих равных условиях. Все полученные уравнения значимы по F-критерию Фишера на уровне значимости 5 %. Включенные независимые переменные в модели описывают 40 % и 48 % общей вариации «зеленых» инвестиций, осуществляемых бизнесом, во Франции и Италии соответственно.

На основе полученных результатов формулируются следующие выводы:

1. Во Франции реализуемые меры экологической политики приводят к росту «зеленых» инвестиций бизнеса в среднем на 11,7 % в год, при этом рост расходов государства на 1 % приводит к росту «зеленых» инвестиций бизнеса на 1,254 %.

2. В Италии на «зеленые» инвестиции, осуществляемые бизнесом, также оказывают влияние государственные расходы и проводимая государством экологическая политика. В результате рост расходов государства на 1 % приводит к росту «зеленых» инвестиций бизнеса на 5,60 %.

3. Показатель экологической политики в Италии является переменной-модератором для государственных расходов и имеет обратное воздействие, суть которого в том, что при увеличении индекса жесткости экологической политики на 1 единицу происходит снижение притока частных «зеленых» инвестиций в среднем на 16,24 % на 1 % дополнительных государственных инвестиций.

4. Вывод о значимости влияния «зеленой» государственной политики во Франции и Италии на инвестиционные решения, принимаемые бизнесом в секторе «зеленой» экономики, подтверждается результатом регрессионного анализа, так как включенные независимые переменные (политика государства) в модели описывают соответственно 40 % и 48 % общей вариации «зеленых» инвестиций, осуществляемых бизнесом.

Выводы

Опыт Франции и Италии по переходу к «зеленой» экономике указывает, что обе страны активно формируют механизмы для стимулирования притока «зеленых» инвестиций в свои экономики и сдерживания отраслей, оказывающих негативное воздействие на окружающую среду. При этом важную роль в формировании данного механизма играет государство.

Опыт Италии и Франции также демонстрирует использование схожих инструментов «зеленой» политики: экологические налоги, предоставление «зеленых» кредитов, внедрение «зеленой» маркировки, льготные тарифные программы и т.п. Однако наблюдаются различия в данной политике. Например, выпуск «зеленых» казначейских облигаций осуществляется во Франции, создание Фонда Киота и предоставление государственных гарантий на «зеленые» проекты – специфика Италии.

Результаты проведенного эконометрического анализа показывают прямую зависимость между расходами государства на защиту окружающей среды и капитальными расходами бизнеса. Также выявлена взаимосвязь между проводимой «зеленой» политикой государства и инвестиционными решениями бизнеса во Франции, доказывающая высокую эффективность применяемых инструментов по привлечению «зеленых» инвестиций. В Италии, наоборот, ужесточение «зеленой» политики даже осуществляемое с увеличением расходов на защиту окружающей среды приводит к оттоку капитала из «зеленых» проектов, что может указывать на недостаточную эффективность реализуемых мер.

Как показало исследование, несмотря на применение схожих инструментов стимулирования «зеленой» экономики результаты могут оказаться различными в разных странах. Существует также вероятность ошибочности модели из-за ограниченности статистических данных, что создает основу для дальнейших исследований в данной области.

Библиографическая ссылка

Раков И.Д. НА ПУТИ К ЗЕЛЕНОЙ ЭКОНОМИКЕ: ОПЫТ ИТАЛИИ И ФРАНЦИИ // Международный журнал прикладных и фундаментальных исследований. – 2018. – № 11-2. – С. 389-397;URL: https://applied-research.ru/ru/article/view?id=12511 (дата обращения: 20.04.2024).