Известно, что залогом успешного развития страны является грамотная экономическая политика. Немаловажной составляющей здесь является и инвестиционная политика государства. В данном случае государство может выступать в роли гаранта, кредитора, законодателя или регулятора.

Анализ проблем современного развития российской экономики, позволяет сделать вывод о необходимости совершенствования инвестиционной политики государства. [1] Важность инвестиционной политики заключается в определении приоритетных отраслей экономики, в восстановлении и совершенствовании основных производственных фондов.

Одной из главных проблем государства является проблема привлечения средств населения на российский фондовый рынок. Поэтому инвестиционная политика является одной из форм экономической политики государства, которая включает регулирование структуры, размеров, источников и эффективности инвестиций. [2]

Категория «инвестиции» является макроэкономическим показателем. В общем виде инвестиции представляют собой все виды активов, включаемых в хозяйственную деятельность в целях получения дохода. Инвестиции подразделяются на две группы:

1. Реальные инвестиции – затраты на создание новых, реконструкцию, либо расширение действующих основных фондов (инвестиции в машины, землю, оборудование, недвижимость и т.д.).

2. Финансовые инвестиции – вложения в облигации, акции и в другие виды ценных бумаг, связанные с титулом собственника, дающим право на получение дохода от собственности.

Новые программные правительственные документы, официально отражающие экономическую стратегию государства, декларируют смену приоритетов экономической политики, усиление ее направленности на модернизацию и развитие реального сектора.

В Российской Федерации с 1 января 2015 года ожидается важное нововведение. Законодательные органы внесли поправки в Федеральный закон «О рынке ценных бумаг» и вторую часть Налогового кодекса. Они ввели новую налоговую льготу для граждан в виде категории – индивидуальные инвестиционные счета (ИИС).

ИИС – это счет, открытый у брокера или доверительного управляющего для обособленного учета денежных средств, ценных бумаг клиента – физического лица, обязательств по договорам, заключенным за счет указанного клиента. Регламентировать открытие индивидуальных инвестиционных счетов с 1 января 2015 г. будет статья 10.3 Федерального закона «О рынке ценных бумаг».

Если строительство здания начинается с возведения фундамента, то любое нововведение начинается с правовых основ. Нормативно-правовая база индивидуальных инвестиционных счетов включает следующие нормативные акты:

● статья 219.1 второй части НК РФ;

● статья 226.1 второй части НК РФ;

● статья 10.3 Закона о рынке ценных бумаг;

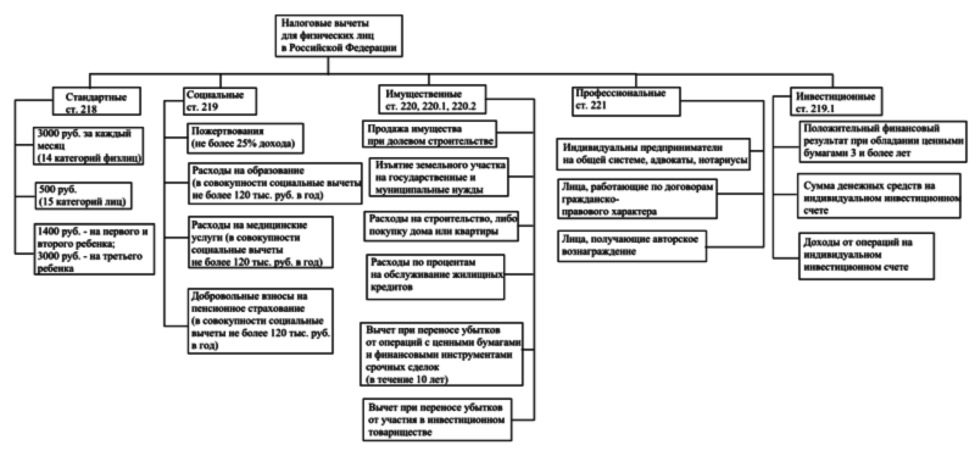

Инвестиционные вычеты по индивидуальным инвестиционным счетам вошли в стройную иерархию налоговых вычетов, предоставляемых государством налогоплательщикам по налогу на доходы физических лиц (рисунок).

Иерархия налоговых вычетов

Открыть данный счет может любое физическое лицо посредством обращения к профессиональному участнику рынка ценных бумаг: брокеру или управляющему. Цель и главное преимущество открытия ИИС – повышение интереса частных инвесторов к инвестициям на российском фондовом рынке посредством предоставления налоговых вычетов. При этом произойдёт стимулирование сбережений со стороны населения посредством рынка ценных бумаг, развитие новой прослойки частных инвесторов, что обеспечит более высокую устойчивость инфраструктуры, увеличение ликвидности фондового рынка России

Нормативные акты приняты. Теперь актуальным является вопрос, насколько это будет востребовано людьми. Ведь если не удастся стимулировать экономическую активность среди населения посредством инвестиционных налоговых вычетов, то все усилия государственных органов окажутся напрасными. [5, 6]

В п. 1 ст. 219.1 НК РФ вводятся 3 вида инвестиционных налоговых вычетов:

1) в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации ценных бумаг. Данные бумаги должны находиться в обращении на организованном рынке ценных бумаг и находиться в собственности налогоплательщика более трех лет;

2) в сумме средств денежного эквивалента, внесенных налогоплательщиком на индивидуальный инвестиционный счет в налоговом периоде;

3) в сумме доходов, полученных по операциям на индивидуальном инвестиционном счете.

Налоговый вычет – это, прежде всего, право, а не обязанность налогоплательщика. В данном случае речь идет об уплате налога на доходы физических лиц, плательщиками которого являются физические лица. Данный вычет на юридические лица не распространяется. К инвестиционному вычету предъявляются суммы денежных средств, эквивалентных положительному финансовому результату по ценным бумагам, которые налогоплательщик держал в собственности три года, а также сумме денежных средств на индивидуальном инвестиционном счете, и доходы по операциям на индивидуальном инвестиционном счете.

Обязанность исчисления налоговых вычетов возложена на профессиональных участников рынка ценных бумаг, которые будут открывать инвестиционные счета, и именно они являются налоговыми агентами по данным операциям. Профучастник обязан известить налоговые органы об открытии, либо закрытии инвестиционного счета. Датой открытия инвестиционного счета будет являться момент его первоначального появления.

По каждому из трех инвестиционных налоговых вычетов законодатель оговорил условия их применения. Цель новации – стимулирование граждан Российской Федерации на сбережение посредством института фондового рынка. [8]

1. Инвестиционный вычет в виде финансового результата от продажи ценных бумаг, которые были в собственности налогоплательщика 3 и более лет является самым значимым налоговым вычетом. Данный вычет ориентирован на категорию долгосрочных инвесторов. Налогоплательщик имеет право на приобретение акций и удержание их сколько угодно лет, пока они не выйдут в плюс и он не захочет их продать. Данный доход не будет облагаться НДФЛ в части установленных лимитов. При переходе акций по механизму РЕПО брокеру срок владения не прерывается.

По данному налоговому вычету определены самые значительные возможности для инвесторов. Предельным размером налогового вычета в налоговом периоде является произведение коэффициента Кцб и суммы, равной 3 000 000 рублей. Коэффициент Кцб пропорционален сроку владения бумаги. Чем дольше она в собственности, тем больший вычет налогоплательщик может получить. К примеру, по истечении 3 лет максимальный вычет составит, если во владении была всего одна ценная бумага, 9 млн руб.

При едином сроке владения ценными бумагами данная формула не применяется. Пункт 1 статьи 219 НК РФ – самая революционная норма. При этом необходимо осознавать, что в данном вычете речь идет о налоговой базе в соответствии со ст. 214.1 НК РФ и в расчет принимаются ценные бумаги, такие как: акции, облигации, паи, обращающиеся на российской фондовой бирже. По иностранным площадкам данная льгота не действует. Данный вычет к ценным бумагам, находящимся на индивидуальном инвестиционном счете не относится. Срок собственности бумаг у налогоплательщика исчисляется с 1 января 2014 года. [4]

Во втором и третьем пункте статьи 219 НК РФ законодатель ввел новое правовое определение – индивидуальные инвестиционные счета.

Индивидуальный инвестиционный счет – счет внутреннего учета, который предназначен для обособленного учета денежных средств, ценных бумаг клиента – физического лица, обязательств по договорам, заключенным за счет указанного клиента.

Согласно п. 7 ст. 10.3 Закона о рынке ценных бумаг, сумма денежных средств, которая может быть передана в течение календарного года по договору на ведение индивидуального инвестиционного счета, не может превышать 400 тысяч рублей. Другими словами, законодатель ограничил сумму денежных средств, которые могут быть внесены на индивидуальный инвестиционный счет лимитом в 400 тыс. руб. [9]

2. Инвестиционный вычет в виде денежных средств, введенных на индивидуальный инвестиционный счет:

● Предоставляется в размере денежных средств, введенных на счет, другими словами в год можно получать вычет на сумму не более 400 тыс. руб.;

● Необходимо подавать по окончании налогового периода декларацию, этим действием подтверждать документально факт ввода денежных средств на индивидуальный инвестиционный счет;

● ИИС должен быть единственным;

● Если индивидуальный инвестиционный счет закрыт до истечения срока, то налогоплательщик обязан вернуть полученный из бюджета НДФЛ назад в бюджет. Вывод денежных средств со счета будет считаться автоматическим закрытием индивидуального инвестиционного счета.

Таким образом, если Петров Петр Петрович ввел в 2015 году на свой брокерский счет денежную сумму размером 400 тыс. руб. и в 2016 году он имеет право подать декларацию за 2014 год, в которой указать налоговый вычет на данную сумму. Из бюджета ему вернут ранее уплаченный НДФЛ в размере 52 тыс. руб. при условии, если его работодатель ранее платил ему «белую» заработную плату, а налоговый агент не забыл уведомить инспекцию ФНС об открытии индивидуального инвестиционного счета на Петрова П.П.

Если Петров П.П. ввел на счет 500 тыс. руб., то он также получит вычет в размере 400 тыс. руб. Поэтому Петрову П.П. значительно выгоднее вводить на брокерский счет ежегодно сумму не более 400 тыс. руб. При этом в течение срока действия индивидуального инвестиционного счета их оттуда лучше всего не выводить, иначе Петров П.П. не получит вычет.

Следовательно, Петров П.П. являясь частным инвестором уже на старте своей инвестиционной деятельности с суммы, не превышающей 400 тыс. руб., имеет доходность в размере 13 %. Естественно, он может не совершать никаких сделок. Деньги просто будут находиться на счете. При условии, если каждый год он будет вводить по 400 тыс. руб. и подавать декларацию о налоговом вычете, то в конце действия инвестиционного счета там будет находиться 1 200 тыс. руб. (при не совершении никаких операций с ценными бумагами и инструментами срочных сделок).

За 3 года Петров П.П. получит из бюджета возврат НДФЛ в размере 3×52 = 156 тыс. руб. Средняя доходность его вложений составит 4,3 % годовых (из расчета срока действия инвестиционного счета – три года). Следовательно, это ниже текущего уровня инфляции и ставки рублевого депозита. Впрочем, сразу стоит понимать, что ко второму году нахождения денежных средств на индивидуальном инвестиционном счете Петрову П.П. придется изучить, что же такое фондовый рынок, чтобы совершить там ряд успешных сделок и увеличить доходность своих вложений. [7]

3. Третья категория инвестиционных налоговых вычетов направлена на активных участников рынка. Исходя из п. 3 ст. 219.1 НК РФ установлено, что инвестиционный налоговый вычет равен сумме доходов, полученных по операциям, учитываемых на ИИС.

Смысл данной льготы заключается в том, что она распространяется не только на первоначальный капитал налогоплательщика, но и на доход, который он сможет извлечь по истечении трех лет на брокерском счете. Физическое лицо совершает различные сделки на брокерском счете. Главное состоит в том, чтобы он не выводил деньги с инвестиционного счета. Иначе, договор будет прерван и налогоплательщику придется вернуть возвращенный ранее НДФЛ. Мы получаем безотзывные брокерские счета. Деньги клиентов – частных инвесторов замораживаются на три года. У инвестора появляется надежда выгодно инвестировать и не платить НДФЛ (13 %) с дохода. Возникает инвестиционный рай, который ограничен двумя моментами:

1) налоговый вычет предоставляется по истечении срока договора на ведение индивидуального инвестиционного счета при условии прошедших не менее трех лет с даты заключения налогоплательщиком договора на ведение индивидуального инвестиционного счета;

2) налогоплательщик имеет права на предоставление налогового вычета, если он хотя бы один раз в период действия договора на ведение индивидуального инвестиционного счета до использования этого права воспользовался правом на предоставление инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219 НК РФ.

Инвестиционный доход удастся снять только через три года и переходить от брокера к брокеру не получится. В противном случае государство лишит права на данную льготу. Также те, кто будет ежегодно пользоваться льготой по введенным денежным средствам на брокерский счет, не попадут по данный вычет. [3]

Следовательно, законодатель ввел три категории инвестиционных налоговых вычетов. Первая категория ориентирована на пассивных участников рынка. Они готовы удерживать ценные бумаги в долгосрочном периоде. Вторая – на тех, кто только начинает присматриваться к рынку. Третья – на активных участников. При этом по второй и третьей категориям установлены наиболее жесткие ограничения (сумма составляет не более 400 тыс. руб.) и на период действия инвестиционного счета (не менее трех лет). Для долгосрочных инвесторов по первой категории вычетов наиболее терпимые условия, так как данная группа людей может держать бумаги более трех лет в собственности.

Бесспорно, введение инвестиционных налоговых вычетов и индивидуальных инвестиционных счетов – это революция для финансового рынка Российской Федерации. Однако стоит учесть опыт прошлых лет, который показал, что зачастую все зависит от того, насколько хорошо исполняются принятые законы. В случае появления большого количества административных проблем вопрос получения налоговых вычетов может оказаться чрезвычайно забюрократизированной процедурой. При этом данная льгота не получит массового применения и люди не станут инвестировать деньги в фондовый рынок России.

Библиографическая ссылка

Корень А.В., Проценко Ю.А. ИНВЕСТИЦИОННЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ КАК ИНСТРУМЕНТ ПОВЫШЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ // Международный журнал прикладных и фундаментальных исследований. – 2014. – № 12-2. – С. 204-207;URL: https://applied-research.ru/ru/article/view?id=6298 (дата обращения: 27.04.2024).