В настоящее время экономика России во многом зависит от американского доллара и евро. В этих резервных валютах осуществляется большинство расчетных операций на международном рынке, находится большая часть международных резервов России, оценивается внешний долг РФ и зависит множество факторов, влияющих на развитие отечественной экономики. Девальвация национальной валюты на экономику может влиять по-разному в зависимости от причин ее возникновения и диверсификации производства в стране. В большинстве случаев девальвация национальной валюты происходит из-за дефицита платежного баланса. Другими факторами, влияющими на девальвацию, могут быть валютные сбережения валютные интервенции ЦБ РФ. Для сохранения стабильности и развития экономики необходимо четко знать причины девальвации национальной валюты и экономический потенциал страны. Целью исследования является выявление возможных преимуществ и последствий девальвации национальной валюты для российской экономики.

Материалы и методы исследования

Для проведения исследования в данной работе были использованы официальные источники, информационно-аналитические порталы и публикации журналов. В качестве официальных источников послужили сайты Росстата, Центрального банка РФ, Минэкономразвития и Минфина России, а также Единой межведомственной информационно-статистической системы и Федеральной таможенной службы России.

В ходе исследования в данной работе применялись методы – группировка, сравнение, табличный и графический метод, а также исторический метод. Метод группировки совместно с табличным методом позволил разделить валютные интервенции, проводимые ЦБ РФ на два ряда – в долларах и евро. Метод сравнения с графическим методом в работе были применены на рисунках в динамике, а также между отдельными показателями – экспорта и импорта, международных резервов, ВВП с внешним и государственным долгом, а также инвестиций за рубеж и из за рубежа в Россию. С помощью исторического метода в данной работе сравнивались процессы девальвации национальной валюты по отношению к доллару и евро в 2013–2014 годах с 2008–2009 годами.

Преимущества и последствия девальвации национальной валюты для российской экономики

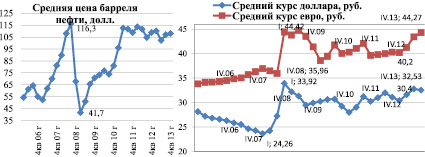

В настоящее время существуют различные мнения экспертов в отношении девальвации национальной валюты, мнения одних экспертов сводятся на негативном влиянии, мнения других наоборот, но все же девальвация национальной валюты влияет на экономику РФ. Особую активность в росте доллар и евро стали проявлять еще в 2013 году, если в 1 квартале 2013 года средний валютный курс доллара по отношению к рублю составлял 30,4 рублей, а евро 40,2 рублей, то в 4 квартале они выросли соответственно до 32,53 и 44,27 рублей (рис. 1).

Подобная активность национальной валюты к девальвации наблюдалась только в период 2008 и начале 2009 года, когда курс доллара и евро к 1 кварталу 2009 года достигли пика в 33,92 и 44,42 рубля соответственно. В 1 квартале 2008 года их стоимость составляла 24,26 и 35,96 рублей соответственно. Причиной повышения курса доллара и евро в то время была рецессия мировой экономики, снижение биржевых котировок во время финансово-экономического кризиса, как следствие произошло снижение спроса и цен на нефть. Тогда цены на нефть в среднем упали со 116,3 до 41,7 доллара за баррель (рис. 1).

Благодаря вливаниям ЦБ РФ в экономику около 150 млрд долл. и более 20 млрд евро за 3 и 4 квартал 2008 года, курс доллара стабилизировался в среднем на уровне 30 рублей, а евро в 40 рублей (рис. 1, табл. 1).

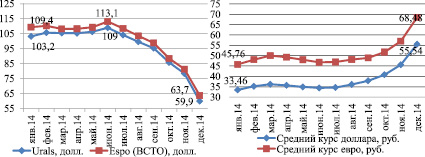

В 2013 году снижение курса национальной валюты по отношению к доллару и евро произошло за счет более быстрого роста импорта по отношению к экспорту и незначительному снижению нефтяных цен на нефть в сравнении с 2012 годом (рис. 1). Даже вливания Центрального Банка в 25 млрд долл. за 2–4 квартал не оказали значительного влияния на валютный курс (табл. 1). Во второй половине 2014 года произошел резкий обвал нефтяных цен. Главную роль здесь сыграла Саудовская Аравия путем наращивания добычи нефти. Средняя цена одного барреля нефти марки Urals и ESPO еще в июне оценивались в 109 и 113,1 долларов, а в декабре 2014 года уже 59,9 и 63,7 долларов соответственно (рис. 2).

Рис. 1. Динамика средней цены одного барреля нефти, среднего курса доллара и евро за 2006–2013 год [7], [11]

Таблица 1

Валютные интервенции ЦБ РФ на внутреннем валютном рынке с долларами и евро за 2006–2013 год по кварталам [10]

|

Период |

Чистый денежный поток ЦБ РФ (+ покупка; – (продажа)) |

Чистый денежный поток ЦБ РФ нарастающим итогом сначала года (+ покупка; – (продажа)) |

||

|

млрд. долл. |

млрд. евро |

млрд. долл. |

млрд. евро |

|

|

1 квартал 2006 года |

24,5 |

н/д |

24,5 |

н/д |

|

2 квартал 2006 года |

35,4 |

н/д |

59,9 |

н/д |

|

3 квартал 2006 года |

38,7 |

н/д |

98,6 |

н/д |

|

4 квартал 2006 года |

32 |

н/д |

130,6 |

н/д |

|

1 квартал 2007 года |

32,5 |

н/д |

163,1 |

н/д |

|

2 квартал 2007 года |

64,4 |

н/д |

227,5 |

н/д |

|

3 квартал 2007 года |

2,7 |

н/д |

230,2 |

н/д |

|

4 квартал 2007 года |

44,1 |

н/д |

274,3 |

н/д |

|

1 квартал 2008 года |

9,8 |

н/д |

284,1 |

н/д |

|

2 квартал 2008 года |

54,8 |

н/д |

338,9 |

н/д |

|

3 квартал 2008 года |

– 17,2 |

0,1 |

321,7 |

– |

|

4 квартал 2008 года |

– 126,1 |

– 19 |

195,6 |

– |

|

1 квартал 2009 года |

– 29,7 |

– 3,8 |

– 29,7 |

– 3,8 |

|

2 квартал 2009 года |

28,3 |

0,8 |

– 1,4 |

– 3,0 |

|

3 квартал 2009 года |

– 1,6 |

– 0,8 |

– 3,0 |

– 3,8 |

|

4 квартал 2009 года |

23,1 |

1,5 |

20,1 |

– 2,3 |

|

1 квартал 2010 года |

22,8 |

1,2 |

22,8 |

1,2 |

|

2 квартал 2010 года |

17,3 |

– 1,9 |

40,1 |

– 0,7 |

|

3 квартал 2010 года |

0,4 |

0,04 |

40,5 |

– 0,6 |

|

4 квартал 2010 года |

– 8,7 |

1,2 |

31,7 |

0,6 |

|

1 квартал 2011 года |

8,6 |

– 1,6 |

8,6 |

– 1,6 |

|

2 квартал 2011 года |

10,4 |

– 1,2 |

19,1 |

– 2,8 |

|

3 квартал 2011 года |

– 2,8 |

– 0,6 |

16,3 |

– 3,4 |

|

4 квартал 2011 года |

– 7,5 |

0,8 |

8,8 |

– 2,5 |

|

1 квартал 2012 года |

6,3 |

– 0,4 |

6,3 |

– 0,4 |

|

2 квартал 2012 года |

2,6 |

– 0,2 |

8,9 |

– 0,6 |

|

3 квартал 2012 года |

– 1,9 |

0,2 |

7,1 |

– 0,5 |

|

4 квартал 2012 года |

– 0,1 |

0,005 |

7,0 |

– 0,5 |

|

1 квартал 2013 года |

0,7 |

– 0,08 |

0,7 |

– 0,1 |

|

2 квартал 2013 года |

– 3,6 |

0,3 |

– 2,9 |

0,2 |

|

3 квартал 2013 года |

– 12,8 |

1,1 |

– 15,7 |

1,3 |

|

4 квартал 2013 года |

– 8,6 |

0,7 |

– 24,3 |

2,0 |

Рис. 2. Динамика средней цены барреля нефти, среднего курса доллара и евро за январь–декабрь 2014 года [7], [11]

Таблица 2

Валютные интервенции ЦБ РФ на внутреннем валютном рынке с долларами за январь–декабрь 2014 года [10]

|

Период |

Чистый денежный поток ЦБ РФ (+ покупка; – продажа) |

Чистый денежный поток ЦБ РФ нарастающим итогом сначала года (+ покупка; – продажа) |

||

|

млрд. долл. |

млрд. евро |

млрд. долл. |

млрд. евро |

|

|

Январь 2014 года |

– 7,8 |

– 0,6 |

– 7,8 |

– 0,6 |

|

Февраль 2014 года |

– 6,2 |

– 0,7 |

– 14 |

– 1,3 |

|

Март 2014 года |

– 22,3 |

– 2,3 |

– 36,3 |

– 3,6 |

|

Апрель 2014 года |

– 2,4 |

– 0,2 |

– 38,7 |

– 3,8 |

|

Май 2014 года |

1,1 |

0,1 |

– 37,6 |

– 3,7 |

|

Июнь 2014 года |

1,4 |

0,1 |

– 36,2 |

– 3,6 |

|

Июль 2014 года |

0 |

0 |

– 36,2 |

– 3,6 |

|

Август 2014 года |

0 |

0 |

– 36,2 |

– 3,6 |

|

Сентябрь 2014 года |

0 |

0 |

– 36,2 |

– 3,6 |

|

Октябрь 2014 года |

– 27,2 |

– 1,6 |

– 63,4 |

– 5,2 |

|

Ноябрь 2014 года |

– 0,8 |

– 0,2 |

– 64,2 |

– 5,4 |

|

Декабрь 2014 года |

– 11,9 |

0 |

– 76,1 |

– 5,4 |

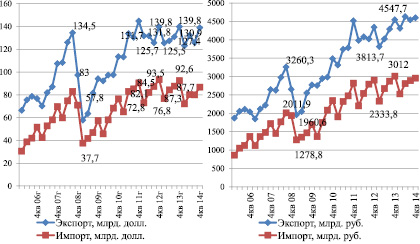

Рис. 3. Динамика экспорта и импорта товаров России за 2006–2014 год [3], [4], [5]

Резкое снижение цен на нефть в 2014 году только усилило давление на рубль, значительно обвалив его. Если в январе 2014 года за один доллар в ЦБ РФ давали 33,46 рублей, а за евро 45,76 рублей, то в декабре 2014 года 55,54 и 68,48 рублей соответственно (рис. 2). При этом финансовое вливание ЦБ РФ стало осуществлять только в 2014 году, когда валютный курс уже практически не реагировал. Для поддержания национальной валюты ЦБ РФ за 2014 год было потрачено 76,1 млрд долл. и 5,4 млрд евро, а курс доллара и евро в отличие от 2008–2009 года остается на довольно высоком уровне (рис. 2, табл. 2).

Причина негативного влияния падения нефтяных цен на валютный курс заключается в высокой доле экспорта нефти в общем объеме экспорта. Одну треть от всего экспорта товаров, вывозимых в Ближнее и Дальнее зарубежье, занимает нефть [1].

В отличие от кризисного 2008 года к 2013 году в динамике, как экспорт, так и импорт товаров имеет рост и это связано с развитием торговых отношений. Валютный курс при этом в 2013 году увеличился незначительно (рис. 1, 3).

В 2014 году же году относительно аналогичных периодов 2013 года экспорт и импорт товаров несколько снижается. Если снижение экспорта товаров связано со снижением цен на нефть, то снижение импорта связано со сложившимися политическими событиями, в частности санкциями в виде эмбарго на ввоз ряда товаров из Евросоюза. Снижение стоимости экспорта в 2014 году привело к значительному росту валютного курса доллара и евро, тем самым способствуя к дальнейшему увеличению стоимости экспорта и импорта в национальной валюте. Даже в кризисный период 2008 и начала 2009 года увеличения объема экспорта и импорта в национальной валюте не наблюдалось, это было связано с очень большими долларовыми вливаниями в экономику для поддержания курса рубля (рис. 3).

Более дешевый рубль благоприятно влияет и на увеличение физического объема экспорта товаров, поскольку отечественные товары на зарубежных рынках становятся дешевле. А вот на импорт девальвация рубля влияет как негативно, так и позитивно. С одной стороны, импортные товары на внутреннем рынке становятся дороже и в условиях невозможности легко и быстро заменить отечественными товарами, это приводит к инфляции. С другой стороны, в долгосрочной перспективе это все равно отразится положительно, так как нет незаменимых товаров. Также необходимо отметить, что в условиях импортозамещения увеличение валютного курса благоприятно влияет на конкурентоспособность отечественных товаров на внутреннем рынке, их доступ к рынку значительно возрастает.

Сравнивая объем экспорта и импорта товаров, а также учитывая данные платежного баланса необходимо отметить положительное сальдо торгового и платежного баланса как в 2013, так и в 2014 году, таким образом, это должно стимулировать рост национальной валюты по отношению к доллару и евро (рис. 3). В последнее время на увеличение валютного курса негативно влияют и спекулятивные операции, поскольку недобросовестные игроки на рынке пытаются на курсовой разнице валюты заработать. Правительство совместно с ЦБ РФ специально проводит девальвацию национальной валюты:

– во-первых, при низком курсе доллара и евро, финансовые результаты деятельности нефтегазовой промышленности резко пойдут вниз и по многим компаниям они станут отрицательными, таким образом, многие проекты просто начнут сворачиваться, особенно при Арктической зоне;

– во-вторых, при сворачивании многих проектов и ликвидации компаний в долгосрочной перспективе, валютный курс доллара и евро в любом случае бы вырос, так как большую роль в платежном балансе играет нефть;

– в-третьих, при падении цен на нефть увеличение валютного курса позволяет не только поддержать финансовую устойчивость нефтегазовых компаний, но и покрыть потенциальный дефицит в российском бюджете, так как половина бюджета РФ состоит из нефтегазовых доходов, а бюджет составлен при ценах на нефть в 95 долларов [1].

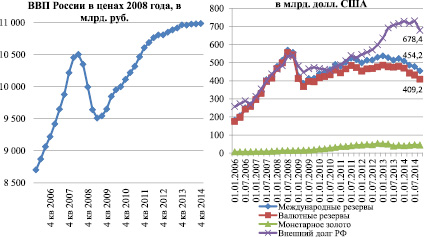

Таким образом, более дешевый рубль позволяет легко государству его купить за счет нефтегазовых доходов и выполнять все свои обязательства перед народом. Причем ЦБ РФ по согласованию с Правительством в лице Минэкономразвития РФ отпустил валютный курс в свободное плавание в зависимости от колебания цен на нефть, за исключением влияния остальных факторов на благо сохранения международных резервов. Для поддержания инфляции за счет увеличения валютного курса ЦБ РФ повышает ключевую ставку, если с 13 сентября 2013 года она составляла всего 5,5 %, то спустя год с 12 декабря 2014 года ключевая ставка повысилась до 10,5 %. Увеличение ключевой ставки происходило медленно с целью поддержания национальной валюты и уровня инфляции, однако это не помогло ЦБ РФ. Валютный курс доллара и уровень инфляции продолжало расти. ЦБ РФ повышением ключевой ставки только способствует замедлению темпов экономического роста и увеличению инфляции (рис. 4). 16 декабря 2014 года ЦБ РФ повысил ключевую ставку сразу на 6,5 % до 17 %, правда в последнее время была снижена до 14 %. Увеличение ключевой ставки помогает сдержать обвал рубля, но не остановить.

В условиях последних политических событий, когда доступ к дешевым кредитам на зарубежном рынке для российских компаний закрыт. Правительство и ЦБ РФ фактически отвернулись от бизнеса повышением ключевой ставки, это вредительство для экономики. Таким образом, кредиты для бизнеса будут менее доступны, что приведет только к замедлению экономического роста и повышению инфляции на рынке. Более того, внешний долг РФ в последние годы значительно вырос по которому нужно платить как банковскому, так и реальному сектору экономики и еще в долларах (рис. 4).

В динамике ВВП свидетельствует, что экономический рост в России в 2013 году стал значительно замедляться, а в 2014 году его фактически нет (рис. 4).

В настоящее время валютный курс доллара влияет и на международные резервы РФ, поскольку в их структуре на 1 декабря 2014 года около 86 % занимает иностранная валюта, находящаяся в большей степени в долларах и евро. При этом только около 10 % международных резервов находится в монетарном золоте. Особую активность к монетарному золоту Правительство проявляло с 2009 до 2013 года, тогда золотое содержание международных резервов выросло почти в 4 раза с 14,5 до 53,5 млрд долл. (рис. 4). В первой половине 2013 года золотое содержание международных резервов несколько снизилось, но это снижение связано с падением стоимости золота на рынке. Однако уже с июля 2013 года к октябрю 2014 года стоимость золотого содержания международных резервов постепенно выравнивается к прежнему уровню (рис. 4). Общие международные резервы в динамике с 2012 года фактически не растут. После мирового кризиса 2008 года, когда международные резервы сократились в 1,5 раза за счет валютных интервенций ЦБ РФ, их объем вплоть до 2014 года так и не достигнув того уровня, что было еще в начале 2008 года пошел снова на спад (рис. 4). Таким образом, в девальвации национальной валюты в экономике скрываются как положительные, так и отрицательные стороны (табл. 3).

Результаты исследования и их обсуждение

В перспективе возможны три сценария развития ситуации.

По наиболее вероятному сценарию валютный курс доллара останется приблизительно на уровне 50 рублей, поскольку цена нефти не будет стоить ниже 60 долларов за баррель, так как это ни кому не выгодно, ни Саудовской Аравии, ни России, ни США [13]. Критическая точка соприкосновения доходов и расходов американских предприятий в разработке сланцевой нефти составляет при цене в 58–60 долларов, что касается Саудовской Аравии, то они уже апробировала снижение цен на нефть, однако игроки с нефтяного рынка не ушли.

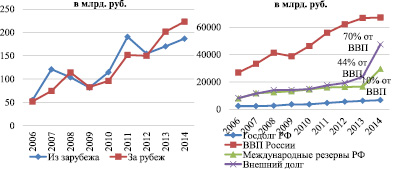

При пессимистическом сценарии, девальвация рубля может продолжиться, если цена нефти вновь, но медленно начнет падать и достигнет 20 долларов. О добыче сланцевой нефти США могут забыть с высокой вероятностью, и все проекты придется свернуть. Такой сценарий также возможный и он в себе несет еще большие негативные последствия. Валютный курс доллара достигнет уровня в 75–80 рублей, а внешний долг России увеличится на 25 %, затем увеличится уровень инфляции. В долгосрочной перспективе медленное снижение цен на нефть негативно отразиться как на банковском, так и реальном секторе экономики – высокий риск дефолта. В случае возникновения такой ситуации инвестиционная активность в России будет только снижаться, а за рубежом возрастать, особенно при понижении кредитного рейтинга. Уже сейчас заметно, что в условиях обвала национальной валюты как было и в 2008 году, большая часть инвестиций уходит в зарубежные страны, чего не было в другие годы (рис. 5).

И наконец, при оптимистическом варианте рубль начнет ревальвироваться, поскольку нефть является не возобновляемым ресурсов и вряд ли какая-то страна пожелает дешево его продавать.

При правильном распределении ресурсов Россия сможет не только устоять перед внешним влиянием, но и быстро пройти неблагоприятные моменты времени.

Рис. 4. Динамика ВВП России, международных резервов и внешнего долга за 2006–2014 года [2], [8], [12]

Таблица 3

Положительные и отрицательные стороны влияния девальвации рубля на экономику РФ

|

Положительные стороны |

Отрицательные стороны |

|

1. Конкурентоспособность отечественных товаров увеличится на внутреннем и внешнем рынке; 2. Развивается внутренний и въездной туризм; 3. Снижение дефицита бюджета государства; 4. Увеличение ВВП страны в перспективе в условиях импортозамещения 5. Объем международных резервов в долларах и евро повышается; 6. Увеличение инвестиционного потенциала России для иностранных партнеров после окончания девальвации национальной валюты |

1. Инфляция на импортные товары; 2. Инфляция на товары; изготавливаемые из импортных компонентов; 3. Спекулятивные операции на валютном рынке, усиливающие инфляцию 4. Замедление роста отечественных инвестиций в Россию и бегство капитала за границу 5. Замедление роста иностранных инвестиций в российскую экономику 6. Снижение ВВП страны в условиях высоких ставок по кредитам 7. Увеличение внешнего долга |

Рис. 5. Динамика инвестиций, государственного долга, ВВП и международных резервов России за 2006–2014 год [6], [9], [12]

Заключение

В любом сценарии развития ситуации российская экономика в краткосрочном периоде устойчива, значительный объем международных резервов, государственный долг составляет всего 10 % от ВВП, а внешний долг – 70 % (рис. 5). Наиболее негативное влияние на российскую экономику может представлять долгосрочная и медленная девальвация рубля, риск которой – глубокий финансовый кризис экономики за счет увеличения внешнего долга РФ, снижения ВВП и инвестиций, особенно в условиях снижения кредитного рейтинга.

Для стабилизации валютного курса и развития российской экономики необходимо:

– ключевую ставку вернуть на прежний уровень в 8,25 %. Это позволит продолжить экономический рост в экономике, производить импортозамещение;

– произвести краткосрочные вливания в экономику для поддержания национальной валюты, с целью поддержки национальной валюты. При этом нужно валютный курс доллара держать на уровне в 50 руб. Это позволит повысить инвестиционную привлекательность в отечественную экономику. Довольно низко опускать доллар не следует, это может не дать возможности произвести импортозамещение. К примеру, у Китая юань так же дешевый по отношению к доллару и евро, что ему позволяет стимулировать экспорт, а соответственно их товары продаются на рынках всех стран;

– уже сейчас использовать международные резервы для создания предприятий со смешанным капиталом – государственным и частным российским, а по возможности и зарубежным капиталом, это позволит быстрее провести импортозамещение, диверсифицировать производство, повысить ВВП и снизить инфляцию;

– ускорить процесс создания Единого Центрального банка Евразийского экономического союза с целью ввода единой валюты стран-членов союза, это позволит снизить зависимость от доллара и евро;

– в перспективе долларовую массу необходимо менять также на золото.

[1] Доля нефти с учетом газа составляет 44,4 % от всего экспорта товаров.

Библиографическая ссылка

Адушев М.Н., Лоткова Е.П. ДЕВАЛЬВАЦИЯ РУБЛЯ: ВОЗМОЖНЫЕ ПРЕИМУЩЕСТВА И ПОСЛЕДСТВИЯ ДЛЯ РОССИЙСКОЙ ЭКОНОМИКИ // Международный журнал прикладных и фундаментальных исследований. 2015. № 7-1. С. 86-92;URL: https://applied-research.ru/ru/article/view?id=6968 (дата обращения: 13.06.2026).