В настоящее время свершившимся фактом стало наличие значимых обратных связей между состоянием окружающей среды и результатами функционирования экономической системы. В этих условиях в западной экономике с начала 70-х гг. прошлого века появляется и получает широкое распространение экологическая политика, которая ускоренно развивается вплоть до настоящего времени.

Проблемы, которые призвана решать экологическая политика, носят комплексный характер. Кроме того, они должны быть решены как на глобальном уровне, так и в каждом отдельно взятом регионе. На наш взгляд, в решении экологических проблем важнейшая роль принадлежит государству.

Главными целями экологической стратегии для любого государства является соблюдение мер по сохранению, воспроизводству и восстановлению природных ресурсов страны. В сферу его ответственности также входит защита среды обитания от антропогенного воздействия и обеспечение эффективного контроля за охраной окружающей среды в целом.

Решение комплекса экологических проблем начинается с заключения международных договоров по экологической безопасности и продолжается разработкой национальных государственных стратегий по охране окружающей среды, развитием социальной ответственности бизнеса. Предприятие как конечное звено в цепи реализации экологической политики играет существенную роль в обеспечении ее успешности.

Предприятию как экономическому субъекту следует соблюдать установленные законодательством положения по охране окружающей среды, строить свою деятельность в четком выполнении норм природопользования – это положение является основой для экологического менеджмента.

Экологический менеджмент – самостоятельная инициативная деятельность предприятия, которая призвана дополнять существующее государственное и производственное административное экологическое управление [5].

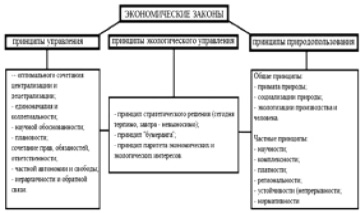

Экологический менеджмент строится на принципах экологического управления, схема формирования которых представлена на рис. 1.

Экологический менеджмент – сложная, многоаспектная деятельность. Структурные элементы экономического механизма экологического управления приведены на рис. 2.

Рис. 1. Схема формирования принципов экологического управления

Рис. 2. Структурные элементы экономического механизма экологического управления

Согласно концепции устойчивого развития предприятию, чтобы оставаться эффективным, необходимо уделить особое внимание экологическому аспекту своей деятельности, иначе фирма, в условиях ужесточения требований к эколого-экономической деятельности, существенно теряет в конкурентоспособности.

В качестве критериев эколого-экономический состоятельности предприятия следует рассматривать эффективность производства, ресурсный потенциал и его использование в рамках принятых экологических норм.

Так, при анализе экологической состоятельности предприятия оцениваются:

– потребление природных ресурсов;

– темпы роста (снижения) выбросов парниковых газов на единицу продукции, выбросов в воду, снижение (рост) энергоемкости и другие, в зависимости от рода деятельности компании;

– предоставление экологически безопасной продукции: использование экомаркировок, которые ставятся на упаковку товаров и ориентируют потребителей в сторону экологически правильного выбора. Сегодня в развитых странах экологическая маркировка становится одним из главных инструментов продвижения своих товаров производителями, государственная политика целиком и полностью поддерживает производителей экологичной продукции, приняты соответствующие нормативные акты.

Процедура оценки эколого-экономической состоятельности включает сопоставление количественных и качественных показателей производственной системы с нормативно определенными значениями экологических факторов; придание количественных оценок некоторым качественным характеристикам эколого-экономической системы; проведение обобщенной оценки.

Результаты оценки экологической состоятельности компании позволяют судить о сформированном экологическом имидже предприятия. В случае, если он положительный, предприятие может рассчитывать на льготы и другую поддержку со стороны государства.

Деятельность предприятия в области экологического менеджмента играет особую роль в развитии инвестиционных процессов. Эта позиция является едва ли не главной при оформлении документов на получение «западного кредита»: анализ различных вопросов, касающихся охраны труда, обеспечения промышленной и экологической безопасности, прозрачности предприятия и всего жизненного цикла производимой продукции занимает две трети их объема, в отличие от собственно экономического обоснования. При этом эффективная деятельность предприятия в сфере экологического менеджмента рассматривается как основная гарантия экологической безопасности и возможности управления экологическими рисками в процессе проектирования, строительства и эксплуатации промышленных объектов.

Таким образом, в современной рыночной ситуации эффективность функционирования предприятия определяется не только с позиции динамики финансово-хозяйственных показателей деятельности, но и с точки зрения выполнения им экологических обязательств.

Деятельность предприятия в области экологического менеджмента способна привести к существенному экономическому эффекту за счет экономии и сбережения сырья, материалов, энергетических ресурсов; повышении производительности труда; уменьшения экологических платежей; уменьшении или полном отсутствии затрат на ликвидацию аварий, их последствий, штрафных санкций.

Из выше сказанного следует, что эффективно функционирующая система экологического менеджмента является непременным условием выживания предприятия.

Отдельные мероприятия природоохранные мероприятия имеют место практически на каждом производстве, однако зачастую отсутствует их правильная организация и планомерное проведение. Именно такие задачи призвана решить служба экологического менеджмента, поскольку только грамотные управленческие решения способны превратить традиционно затратные мероприятия по сохранению экологии в статью прибылей.

Международная организация по стандартизации (ИСО), приняла стандарты по системам экологического менеджмента (СЭМ) и экологическому аудиту. В стандартах серии ISO 14000 и ряде других документов закреплены следующие направления практической деятельности в области экологического менеджмента:

– обоснование, демонстрация, практическое использование экологической политики и целей предприятия; публичное декларирование основных принципов, обязательств и направлений инициативной экологической деятельности, поддерживающих развитие процессов последовательного улучшения везде, где это практически достижимо; отражение в политике взаимосвязи основной производственной и экологической деятельности предприятия;

– определение показателей и критериев планирования деятельности и оценки достигаемых результатов для каждой из принятых целей; активное использование разнообразных внутренних количественных показателей, самостоятельно разрабатываемых предприятием;

– постановка и обоснование конкретных экологических задач; определение значений количественных и качественных показателей и критериев для каждой из принятых экологических целей на планируемый период;

– эффективное планирование и организация экологической деятельности в соответствии с принятыми целями и задачами; разработка конкретных мероприятий и действий для каждой из поставленных экологических целей и задач с учетом приоритета мероприятий и действий по предотвращению отрицательного воздействия на окружающую среду;

– вовлечение в экологическую деятельность всего персонала предприятия; рациональное и эффективное использование всех имеющихся на предприятии возможностей и средств (в первую очередь беззатратных и малозатратных) для решения экологических проблем;

– регулярно проводимые анализ и оценка достигнутых результатов деятельности; систематический пересмотр (под патронажем руководства предприятия) и совершенствование экологической политики, целей и задач, планирования и организации деятельности предприятия в соответствии с достигнутыми результатами; использование независимой оценки результатов деятельности (экологический аудит);

– осуществление предприятием активной внешней экологической деятельности; конструктивное сотрудничество и развитие отношений со всеми лицами и сторонами, заинтересованными в экологических аспектах деятельности предприятия: инвесторами, акционерами, партнерами, потребителями, поставщиками, конкурентами, общественностью и населением;

– подготовка и распространение инициативной экологической отчетности («зеленая» отчетность); представление и анализ в отчетности как положительных, так и отрицательных результатов деятельности [1].

Международная организация по стандартизации (ИСО) не только продолжает работу над совершенствованием принятых стандартов, но и развивает новые инструменты экологического менеджмента.

Одним из наиболее эффективных инструментов является система экологического учета, который способствует получению управленческой и финансовой информации о природоохранной деятельности предприятия. Она создана и непрерывно совершенствуется во многих странах. Экологический учет является предпосылкой перехода к хозяйственной деятельности, которая как минимум, исключает ухудшение состояния окружающей среды.

В соответствии с законодательством Российской Федерации, любой природопользователь (юридическое лицо либо индивидуальный предприниматель) обязан в установленные сроки предоставить уполномоченным органам государственного контроля всю необходимую экологическую отчетность относительно деятельности предприятия, учреждения либо организации. Экологическая отчетность должна соответствовать требованиям действующего законодательства РФ. Не представленная, либо не вовремя представленная экологическая отчетность влечет за собой ответственность в виде наложения штрафных санкций, вплоть до остановки деятельности субъекта.

Чаще всего экологический учет и отчетность предусматривают следующий набор документов:

? ежеквартальные и ежегодные отчеты, подтверждающие факт оплаты экологических платежей;

? статистические отчеты по форме 2-ТП;

? технические отчеты, подтверждающие стабильность (либо модернизацию) технологических процессов на предприятии;

? документация по объему произведенных отходов, их перемещению, использованию или переработке.

Наконец, отдельные предприятия проводят мероприятия по популяризации своей экологической политики: экскурсии, пресс-конференции, выпускают буклеты, рекламные проспекты, включают основные положения экологической политики в ежегодные отчеты, рассылаемые в крупные информационные агентства, библиотеки, организации; размещают на сайте компании в сети Интернет. Как правило, содержание сводится к перечислению основных заявлений в области экологии с комментариями, описанием новшеств, позволивших предприятию снизить прямое или опосредованное (через сокращение потребления ресурсов) воздействие на окружающую среду.

Развитие деятельности в области экологического менеджмента позволит предприятию решать конкретные экономические и природоохранные задачи, что в перспективе скажется не только на его экономической успешности, но и будет способствовать решению национальных и мировых экологических проблем.

Библиографическая ссылка

Музалевская А.А., Синельникова В.Н., Забелина А.А. ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ КАК ИМПЕРАТИВ КОНКУРЕНТОСПОСОБНОСТИ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА В СОВРЕМЕННЫХ УСЛОВИЯХ // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 4-3. – С. 616-619;URL: https://applied-research.ru/ru/article/view?id=9025 (дата обращения: 19.04.2024).