Развитие экономики любой территории, управляющим центром которой является административный центр (исполнительная власть), приветствуется большинством населения. При этом, как только состояние территории переходит в разряд экологически напряженных – общественное одобрение новых экономических проектов, предлагающихся предприятиями, становится намного более сложным процессом. Население территорий, на которых предполагается запуск нового производства, преследует цели получения максимального количества материальных благ, которые, путем распределения поступивших от предприятий налогов и штрафов, в определенной степени доходят до населения, и проживать в экологически благоприятных условиях. Административный центр, как выборная структура, является органом управления, который обязан учитывать интересы населения. Предприятие же, разрабатывая новый проект, наносящий вред окружающей среде, тоже будет вынуждено учесть требования населения, т.к. административный центр, как правило, решает вопрос о лицензировании деятельности на данной территории. При этом взаимодействии предприятия и административного центра важно принять эффективное управленческое решение как предприятию (требуется анализ различных аспектов деятельности, среди которых важное значение имеют эколого-экономические показатели) [2], так и административному центру (требуется анализ проекта с учетом целей населения, проживающего на территории). Управляющий центр, с одной стороны, заинтересован в инвестициях, но с другой, – должен заботиться о социальном и экологическом благополучии территории, регулируя деятельность производителя путем установления штрафов за нарушение экологических и социальных норм. На данный момент, действующие правила назначения экологических штрафов, как правило, обладают незначительным сдерживающим эффектом: многие нарушители предпочитают платить штрафы, считая их «меньшим злом» по сравнению с той выгодой, которую они получают в результате нарушения. Это, в частности, связано с тем, что на практике, в качестве базы назначения экологического штрафа, используются различные формы бухгалтерской прибыли, формируемой с учетом всех затрат предприятия. На наш взгляд, в качестве указанной базы должна выступать стратегическая характеристика (например, NPV), отражающая будущие потоки доходов и затрат, обусловленные объемами производства и произведенных инвестиций, и выявляющая экономический потенциал деятельности предприятия по производству продукции в регионе, связанной с нанесением экологического вреда. В данной работе предлагается алгоритм расчета прибыли и оптимизационная математическая модель, позволяющие найти NPV предприятия в зависимости от множества параметров, в том числе от размера экологического штрафа. Свойства оптимизационности и линейности указанной модели позволяют, с одной стороны, выявлять экономический потенциал деятельности предприятия, который должен лежать в основе определения размеров экологических штрафов, а с другой, – определять выгоду регионального управляющего органа. Решение указанной двухкритериальной задачи (max NPV – max налогов) позволит осуществить взаимодействие управляющих органов региона и производителя (в форме получения Парето-множества), а использование автоматизированного финансово-аналитического пакета программ – оперативную поддержку принятия управленческих решений при таком взаимодействии.

Далее представлена модификация модели эколого-экономического взаимодействия предприятия и административного центра [3, 5], в которой критерием эффективного нового экономического проекта для предприятия будет максимизация NPV (чистой приведенной стоимости) [6], с учетом кредитного ресурса и возможных дотаций, а критерием административного центра будет максимизация налогов и суммы возможных экологических штрафов, поступающих от предприятия.

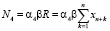

Пусть n – количество видов производимой продукции и, в соответствии с принципом «чистых отраслей», – основных производственных фондов (ОПФ), xk – инвестиции в ОПФ k-го вида, xn+k – выручка от продажи продукции k-го вида (k = 1,…,n), x2n+1, x2n+2 – соответственно суммы кредитов и дотаций на осуществление текущей деятельности предприятия; ck, Vk , Tk – стоимость, производительность, срок полезного использования k-го ОПФ, T – момент завершения инвестиционного проекта (горизонт планирования), αi (i = 1,…,5) – соответственно ставки налогов на добавленную стоимость, на имущество, на прибыль, страховых взносов в социальные фонды, а также других, пропорциональных объемам производства или имущества, налоговых и неналоговых затрат предприятия, r – годовая ставка дисконтирования инвестиционного проекта, включающая ставку инфляции, требования инвестора и другие риски проекта; Pk, qk, zk (k = 1,…,n) – цена единицы продукции k-го вида, стоимостные спрос и оборотные затраты на производство продукции k-го вида; Wb – балансовая прибыль, Wr – чистая прибыль, Dot – суммарные годовые дотации на осуществление текущей деятельности, Cr – годовой кредит с аннуитетными платежами на финансирование текущей деятельности, r0 – ставка кредита, T0 – срок кредита, Crmax – максимально возможный размер годового кредита, Dotmax – максимально возможная сумма годовых дотаций.

Тогда можно выписать следующий алгоритм расчета прибыли предприятия, а также критериев эффективности предприятия и налогового центра:

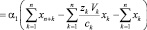

– суммарная годовая выручка от продажи продукции,

– суммарная годовая выручка от продажи продукции,

Z = Am + F + N1 + N2 + N4 + N5 + z +

+ Shtraf – общие годовые затраты предприятия,

Wb = R-Z,

Wr = (1–α3)Wb,

DS = Wr + Cr + Dot – собственные средства предприятия,

– суммарные инвестиции предприятия,

– суммарные инвестиции предприятия,

– суммарная годовая амортизация ОПФ,

– суммарная годовая амортизация ОПФ,

– суммарный годовой фонд оплаты труда, β – доля выручки от продажи, выделяемая на ФОТ (трудоемкость),

– суммарный годовой фонд оплаты труда, β – доля выручки от продажи, выделяемая на ФОТ (трудоемкость),

– суммарные годовые оборотные затраты, включая постоянные издержки,

– суммарные годовые оборотные затраты, включая постоянные издержки,

– налог на добавленную стоимость,

– налог на добавленную стоимость,

– налог на имущество за год,

– налог на имущество за год,

N3 = α3Wb – налог на прибыль за год,

– страховые взносы предприятия за год,

– страховые взносы предприятия за год,

– налог на добычу полезных ископаемых за год,

– налог на добычу полезных ископаемых за год,

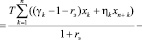

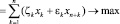

– сумма экологического штрафа за год,

– сумма экологического штрафа за год,

ξk – удельный выброс загрязнителя на единицу продукции,

αs – ставка экологического штрафа,

– эффективная ставка дисконтирования, учитывающая динамические особенности инвестиционного проекта на всем горизонте планирования, в предположении постоянства ежегодной прибыли.

– эффективная ставка дисконтирования, учитывающая динамические особенности инвестиционного проекта на всем горизонте планирования, в предположении постоянства ежегодной прибыли.

– критерий предприятия (максимизация NPV), содержательно означающий сальдо дисконтированной по ставке rэ суммы прибыли и оценки имущества, а также осуществленных инвестиций на рассматриваемом горизонте планирования;

– критерий предприятия (максимизация NPV), содержательно означающий сальдо дисконтированной по ставке rэ суммы прибыли и оценки имущества, а также осуществленных инвестиций на рассматриваемом горизонте планирования;

– критерий максимизации суммы налогов и штрафов за нарушение экологических норм, поступающих в бюджет территории;

– критерий максимизации суммы налогов и штрафов за нарушение экологических норм, поступающих в бюджет территории;

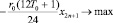

– условие непревышения полученных годовых кредитов размера максимально возможных годовых кредитов,

– условие непревышения полученных годовых кредитов размера максимально возможных годовых кредитов,

– условие непревышения годовых дотаций размера максимально возможных годовых дотаций,

– условие непревышения годовых дотаций размера максимально возможных годовых дотаций,

– условие неотрицательности собственных средств предприятия, гарантирующее его платежеспособность на всем горизонте планирования,

– условие неотрицательности собственных средств предприятия, гарантирующее его платежеспособность на всем горизонте планирования,

,

,  – условия-ограничения следующего содержательного смысла:

– условия-ограничения следующего содержательного смысла:

1) выручка от продажи продукции не больше спроса на нее,

2) выручка от продажи не больше фондоотдачи (эффективности) ОПФ,

где δk – фондоотдача k-ого вида ОПФ,

– выброс загрязняющих веществ не больше объема предельно допустимых выбросов (ПДВ),

– выброс загрязняющих веществ не больше объема предельно допустимых выбросов (ПДВ),

,

,

,

,

.

.

Использование приведенной математической модели при разработке систем поддержки принятия решений, целью которых является помощь административно центру и предприятию при принятии эффективного управленческого решения при их эколого-экономическом взаимодействии [4], позволит существенно сэкономить время и осуществить научно обоснованный выбор (административному центру – например, размера экологического штрафа, предприятию – возможности запуска экономического проекта в регионе).

Модель агрегировано учитывает годовые инвестиции и будущие потоки затрат и выгод предприятия по правилам их функционирования, соответствующим правилам рыночной экономики. Это позволяет, при назначении экологического штрафа, ориентироваться на потенциально возможные стратегические потоки прибыли, чистой стоимости и т.п.

Вышеприведенная модель представляет собой двухкритериальную задачу линейного программирования. Cогласно [7], двухкритериальный анализ (поиск Парето-оптимальных стратегий и достижение компромисса интересов предприятия и налогового центра) при этом осуществляется путем перехода к эквивалентной однокритериальной задаче с линейной комбинацией критериев:  ,

,  .

.

Полученная однокритериальная задача имеет эффективные методы решения (в виде симплекс-метода). Авторами разработан пакет прикладных программ [1], лежащий в основе соответствующей системы поддержки принятия решений, позволяющий осуществлять многопараметрический и многокритериальный анализ деятельности предприятия и решать задачи его взаимодействия с управляющим центром.

Библиографическая ссылка

Кисляков И.М., Медведев А.В. МОДИФИКАЦИЯ МОДЕЛИ ЭКОЛОГО-ЭКОНОМИЧЕСКОГО ВЗАИМОДЕЙСТВИЯ ПРЕДПРИЯТИЯ И АДМИНИСТРАТИВНОГО ЦЕНТРА В РЕГИОНЕ // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 8-3. – С. 438-441;URL: https://applied-research.ru/ru/article/view?id=10053 (дата обращения: 20.04.2024).