Создание проекта современного Свободного порта Владивосток началось с декабря 2014 года, когда Президент Российской Федерации В.В. Путин в своем послании Федеральному собранию выступил с инициативой по его созданию, и, совсем недавно, 13 июля 2015 года, Федеральный закон № 212-ФЗ «О свободном порте Владивосток» [2] был подписан. Главными целями деятельности свободного порта являются использование географических и экономических преимуществ Приморского края как восточных морских ворот России, развитие торговли со странами Азиатско-Тихоокеанского региона, создание и развитие производств и т.д.

Что касается сущности статуса свободного порта, то такое положение предусматривает создание в рамках целого порта или его части территории, на которой действует право беспошлинного ввоза и вывоза товаров. Такой режим достаточно распространен в различных странах мира и традиционно предоставляет резидентам свободного порта также возможность на получение налоговых и других льгот и преференций. Стоит отметить, что статус свободного порта уже был у Владивостока в период с 1862 по 1909 годы. Тогда такая мера помогла городу стать крупнейшим портом планеты наряду с Гамбургом и Лондоном [17].

Целью создания ОЭЗ является не только создание условий для привлечения отечественных и иностранных инвестиций в строительство и реконструкцию портовой инфраструктуры, но и стимулирование развития портового хозяйства для повышения конкурентоспособности на мировом рынке портовых услуг. При внедрении законодательных инициатив такого уровня обязательно учитывать уже имеющийся опыт внедрения и функционирования особых экономических зон в разных государствах. Это необходимо как для определения слабых сторон и угроз аналогичных проектов, так и для выявления сильных сторон и открывающихся перспектив.

В качестве примера зарубежного опыта по организации портовых зон рассмотрим зону Акабы в Иордании. Иордания по государственному устройству и организации экономики существенно отличается от европейских стран, поэтому краткие сведения об ОЭЗ в этой стране не могут не представлять интереса.

Акаба – единственный иорданский порт на берегу Акабского залива, имеющий выход в Красное море. Население – около 70 тыс. чел.

Акаба известен своей богатой историей и древней культурой (возраст города около 5500 лет) и, будучи расположенным на перекрестке морских и сухопутных торговых путей между Азией, Африкой и Европой, играет важную роль в экономической и социальной жизни жителей региона.

Особая экономическая зона Иордании образована в 2001 г. на площади 375 кв. км. Зона охватывает 27 км береговой линии. К ОЭЗ относятся: основной морской порт, контейнерный терминал и промышленный порт, международный аэропорт со свободным воздушным пространством, туристический центр международного класса.

Управление ОЭЗ осуществляется 5 комитетами под контролем премьер-министра. Они контролируют энергоснабжение, таможню, налогообложение, регистрацию бизнеса, экологию, использование земли, строительство.

К числу основных преимуществ ОЭЗ относятся следующие преференции:

– 4 % налог на продажу земли (уплачивается продавцом) и 6 % налог на приобретение земли (уплачивается покупателем);

– 7 % налог с продаж и за услуги, предоставляемые в гостиницах и ресторанах;

– отсутствие налога на социальные услуги;

– 5 % налог на прибыль (за исключением банковской и страховой деятельности);

– беспошлинный и неограниченный вывоз иорданской продукции в США и страны ЕС;

– отсутствие ограничений на операции с иностранной валютой;

– свободный вывоз капитала и полученной прибыли;

– упрощенная процедура регистрации иностранных компаний и облегченная система получения разрешений на ведение предпринимательской деятельности на территории ОЭЗ;

– приобретение земли в собственность под строительство гостиниц, жилых домов, коммерческих, оздоровительных и общеобразовательных центров;

– предпочтительный доступ на местный рынок партнеров иорданских компаний;

– облегченный визовой режим (иорданская въездная виза для иностранцев выдается сроком на пять лет с правом ее дальнейшего обновления) и упрощенная процедура получения разрешения на работу для иностранной рабочей силы;

– 100 % владение иностранцами туристическими компаниями, производственными предприятиями и предприятиями сферы услуг;

– аренда земли на срок до 50 лет с возможностью ее последующего продления [5, 8].

Указанные выше преференции в значительной степени расширяют возможности Иордании в плане выхода на мировые рынки товаров и услуг. Своим резидентам ОЭЗ дает возможность ведения коммерческой и производственной деятельности, развития туристического бизнеса, регистрации торговых марок, размещения инвестиций в перспективной экономической зоне на максимально выгодных для ведения бизнеса условиях.

За время существования ОЭЗ в г. Акаба привлечено 450 млн долларов США инвестиций, в том числе:

– 2 туристических мегапроекта;

– 310 сделок по продаже/аренде земли;

– совокупный рост лицензированного строительства на 800 %;

– 4 больших торговых центра;

– 1500 дополнительных номеров в отелях на 2007 год;

– число рабочих мест увеличилось на 63 % за 3 года [5].

Акаба не является единственной ОЭЗ, которую стоит рассмотреть в рамках данной статьи. Портовые ОЭЗ стран ЕС представляют немалый интерес, так как имеют ряд преференций, которых нет в ОЭЗ Акаба. Речь идет о портовых зонах латвийского города и порта Лиепая, порта Силламяэ в Эстонии, приморских открытых городах (далее ПОГ) в Китае. В них созданы благоприятные условия для инвесторов путем предоставления различных преференций в налогообложении (табл. 1).

Таблица 1

Сравнительная таблица налогообложения в портовых зонах за рубежом [9]

|

Порт |

Преференции в портовой зоне |

|

Эстония, порт Силламяэ |

– Налог на прибыль – 0 % |

|

– НДС – 0 % |

|

|

– Налог на имущество – 0 % |

|

|

– Таможенные пошлины – 0 % |

|

|

Латвия, порт Лиепая |

– Налог на прибыть – 80 % скидка |

|

– Налог на землю и недвижимость – 80 % скидка, плюс дополнительная скидка в 20 % по усмотрению муниципалитета |

|

|

– НДС – 0 % на поставку товаров и услуг в пределах СЭЗ |

|

|

– Отсутствие таможенных сборов или акцизного налога для нефтепродуктов в пределах свободной таможенной зоны |

|

|

Китай, 14 портов (ПОГ) |

Ставка налога на прибыль: |

|

– для обычных предприятий: 24 % |

|

|

– для предприятий с иностранным капиталом свыше 20 млн долл. |

|

|

– для предприятий с технико- и наукоемким производством: 15 % |

|

|

– для предприятий, 70 % продукции которых идет на экспорт: 10 % |

|

|

Отмена таможенных пошлин: |

|

|

– с оборудования, стройматериалов и деталей, импортируемых в качестве инвестиций для производства и управления |

|

|

– с экспортных товаров предприятий с иностранным капиталом |

|

|

– с транспортных средств, ввозимых для использования представительствами и организациями иностранных предприятий |

|

|

Корпоративный налог для предприятий, действующих в особых экономических зонах, установлен на уровне 15 %, во внутреннем Китае – 33 % |

В Китае ПОГ функционируют с 80-х годов прошлого столетия. Привлекая иностранный капитал и передовые технологии, они на основе технологической перестройки собственной индустриальной базы развивают финансовое и техническое сотрудничество. На обустройство ПОГ были затрачены огромные средства – $15-17 млн на каждый га зоны. Приморские открытые города ориентированы на развитие прибрежных и внутренних регионов Китая. В них действуют значительные налоговые льготы (табл. 1).

Мировой опыт функционирования портовых ОЭЗ позволяет сформулировать основные выводы о результатах их деятельности и воздействии на социально-экономическое развитие стран их базирования. Портовые зоны – важный инструмент мирового хозяйства, неотъемлемая часть современных международных экономических отношений. Создание и функционирование зон способствует общему подъему экономики на национальном и региональном уровнях (табл. 2).

Таблица 2

Результаты деятельности и тенденции в развитии некоторых портовых зон

за рубежом [9; 16]

|

Наименование зоны |

Результаты деятельности и тенденции в развитии портовых зон |

|

Портовая зона г. Лиепаи, Латвия |

Создание зоны обусловило значительный, стабильный рост эффективности всех показателей не только деятельности порта и самой зоны, но и способствовало осуществлению ряда важных инфраструктурных проектов. Рост грузооборота ежегодно превышает 10 %. К числу реализуемых проектов относятся углубление акваторий для принятия судов, строительство промышленных предприятий и модернизация существующих |

|

Приморские открытые города (ПОГ), Китай |

14 ПОГ обеспечивают более 20 % ВВП Китая, 40 % экспорта. Производительность труда на 66 % выше, чем в среднем по стране |

|

ПОГ Шанхай, Китай. Занимает 0,06 % площади страны. Население составляет 1 % от общей численности |

Ежегодный рост грузооборота более 10 %. Обеспечивает 5,5 % ВВП страны и свыше 13 % его бюджета. Обеспечивает 25 % всего товарооборота Китая. Объем внешней торговли – 150 млрд. долл. Через 20 лет планируется создать огромный комплекс глубоководных причалов, что должно в три раза увеличить его пропускную способность. |

Довольно быстрое распространение портовых ОЭЗ подтверждает их положительную роль как важного института мировой экономики, способствующего ускорению хозяйственного развития, повышению его устойчивости, привлечению внутренних и внешних ресурсов для обеспечения экономического роста.

На основании фактов, изложенных в табл. 2 можно сделать вывод, что создание ОЭЗ в Китае, Иордании и странах ЕС привело к таким положительным изменениям, как рост грузооборота, рост количества рабочих мест, реализация массы инфраструктурных проектов и многим другим.

Зарубежный опыт показывает перспективы, которые могут ждать свободный порт Владивосток. Ниже рассмотрим некоторые преференции, которые будет обеспечивать Свободный порт Владивосток (далее СПВ) своим резидентам.

Для организаций-резидентов законами субъектов РФ может устанавливаться пониженная налоговая ставка по налогу на прибыль, подлежащего зачислению в бюджет РФ от деятельности, осуществляемой на территории зоны, при условии ведения раздельного учета доходов. При этом размер ставки не может быть ниже 13,5 %. На территории ПОЭЗ действует режим свободной таможенной зоны, т.е. при помещении товаров в режим свободной таможенной зоны таможенные пошлины не уплачиваются.

На стадии обсуждения создания специального налогового режима рассматриваются следующие льготы для действующих предпринимательских структур в части налоговых платежей:

– Отчисления во внебюджетные фонды

– Налог на прибыль организаций

– Налог на имущество организаций

– Земельный налог

В табл. 3 приведены налоговые преференции по сравнению с общей системой налогообложения [1].

Таблица 3

Налоговые льготы для действующих предприятий [12]

|

Понижение отчисления в государственные внебюджетные фонды в течение 10 лет |

||||

|

Режим |

ПФ |

ФСС |

ФФОМС |

|

|

Общий (30 %) |

22 |

2,9 |

5,1 |

|

|

Свободный Порт Владивосток (7,6 %) |

6 |

1,5 |

0,1 |

|

|

Снижение (22,4 %) |

16 |

1,4 |

5 |

|

|

Налог на прибыль организаций |

||||

|

|

Ставка налога (процентов) |

|||

|

Федеральный Бюджет |

Региональный Бюджет |

Итого |

||

|

Первые 5 лет |

0 |

Не более 5 |

Не более 5 |

|

|

Следующие 5 лет |

2 |

Не менее 10 |

Не менее 12 |

|

|

Общие условия |

2 |

8 |

10 |

|

|

Налоговая «экономия» в процентах |

||||

|

Налог (взнос) |

2015 |

2016-2020 |

2021-2025 |

2026 |

|

Налог на прибыль организаций |

0,05 |

0,02 |

0,03 |

0,05 |

|

НДС |

0,13 |

0,13 |

0,13 |

0,13 |

|

Отчисления во ВБФ |

0,07 |

0,02 |

0,02 |

0,07 |

|

Налог на имущество организаций |

0,1 |

0 |

0 |

0 |

|

Земельный налог |

0,004 |

0 |

0 |

0 |

|

Итого |

0,354 |

0,17 |

0,18 |

0,25 |

Налогоплательщики единого налога СПВ имеют преференции по следующим видам налогов:

– Налог на прибыль организаций

– Налог на добавленную стоимость

– Налог на имущество организаций

В первые 5 лет после создания свободного порта согласно последней редакции закона, предприятия получают более чем в 2 раза уменьшенную налоговую нагрузку, которые могут быть инвестированы в дальнейшее развития предприятия. Также данные льготы помогут молодым предприятиям быть конкурентными наравне с иностранными предприятиями, что возможно за счет снижения цены продукции, снижения стоимости основных фондов.

Таким образом, при введении специального налогового режима «свободный порт Владивосток», предприятия получат серьезные налоговые преференции, что не может не облегчить их предпринимательскую деятельность и стимулировать создание новых субъектов хозяйствования, способных обеспечить эффективное функционирование зоны Свободного порта и приведет к позитивным сдвигам в экономике

Приморского края.

Резидент портовой зоны вправе осуществлять в особой экономической зоне только портовую деятельность, а также деятельность по строительству, реконструкции и эксплуатации объектов инфраструктуры морского или речного порта.

Под портовой деятельностью понимаются следующие виды деятельности:

– погрузочно-разгрузочные работы;

– складирование и хранение товаров, а также оказание транспортно-экспедиторских услуг;

– снабжение и снаряжение судов или воздушных судов, в том числе судовыми припасами, бортовыми запасами, оснащение судов или воздушных судов;

– ремонт, техническое обслуживание, модернизация морских и речных судов, воздушных судов, авиационной техники, в том числе авиационных двигателей и других комплектующих изделий;

– переработка водных биологических ресурсов;

– операции по подготовке товаров к продаже и транспортировке (упаковка, сортировка, переупаковка, деление партии, маркировка и тому подобные операции);

– простые сборочные и иные операции, осуществление которых существенно не изменяет состояние товара, в соответствии с перечнем, утверждаемым Правительством Российской Федерации;

– биржевая торговля товарами;

– оптовая торговля товарами;

– обеспечение функционирования объектов инфраструктуры портовой зоны.

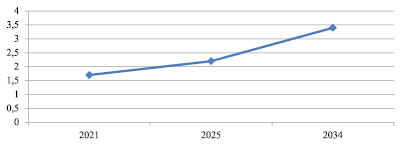

Полагаясь на данные, какими именно видами деятельности смогут заниматься резиденты СПВ, можно сделать вывод, что результатом введения режима свободного порта должен стать рост валового регионального продукта Приморского края (рисунок) в 1,7 раза к 2021 году в сравнении с показателями текущего года (до 1,1 трлн. руб.), к 2025 году – рост в 2,2 раза (до 1,4 трлн. руб.), к 2034 году – в 3,4 раза (до 2,16 трлн. руб.) [7].

Предполагаемый рост ВРП Приморского края в условиях свободного порта Владивосток

Количество новых рабочих мест достигнет 84,7 тыс. к 2021 году, 108 тыс. – к 2025 году и 468,5 тыс. – к 2034 году. Прирост ВРП ДФО к 2025 году в результате реализации проекта может составить до 34 % или до 1,97 трлн. руб. [7].

Таким образом, реализация проекта Свободный порт Владивосток, на наш взгляд, сможет решить такие глобальные задачи, как: закрепление населения на территории Дальневосточного Региона, увеличение уровня занятости населения, а также повышения уровня социально-экономического развития. Более того, создание особых условий для предпринимательских структур может стать толчком к повышению предпринимательской активности дальневосточного

региона [10].

В перспективе реализация проекта Свободный Порт Владивосток способна принести региону увеличение рабочих мест, доходов бюджета, развитие регионального производства и повышения общего уровня социально-экономического развития региона.

Библиографическая ссылка

Рыжова П.М., Бондаренко Т.Н. ИЗУЧЕНИЕ ЗАРУБЕЖНОГО ОПЫТА СОЗДАНИЯ ОЭЗ – КАК ФАКТОР УСПЕШНОГО РАЗВИТИЯ СВОБОДНОГО ПОРТА ВЛАДИВОСТОК // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 7-6. – С. 1043-1048;URL: https://applied-research.ru/ru/article/view?id=10092 (дата обращения: 16.04.2024).