Государства – члены экономического союза проводят согласованную макроэкономическую политику, на основе принятого в 2010 году Соглашения о согласованной макроэкономической политике [7], ратифицированного в 2011 году [5] и с 2015 года закрепленного в положениях Договора о ЕАЭС [3]. Проведение согласованной макроэкономической политики нацелено, прежде всего, на обеспечение макроэкономической стабильности и достижение устойчивого развития экономик государств-членов ЕАЭС.

Многочисленные мнения сводятся к тому, что в ближайшие годы посткризисное становление и развитие стран мира будет не простым. Выход из рецессии, в которой оказались практически все страны мира потребует не одно десятилетие восстановительной работы для достижения докризисного уровня развития экономик. По оценкам главного экономиста МВФ О. Бланшара, «чтобы восстановить прежние темпы роста мировой экономики нужно время и не год, а целых десять» [6].

Все это делает анализ нынешних тенденций развития, их рисков и перспектив крайне актуальным, и в первую очередь обратимся к исследованию обобщающего показателя, характеризующего итоговый результат производственно-экономической деятельности субъектов хозяйственной деятельности страны – валовый внутренний продукт.

Объем валового внутреннего продукта (ВВП), рассчитанный по курсам валют национальных банков государств-членов ЕАЭС к доллару США за период 2011–2015 гг. сократился с 2,3 до 1,6 трлн долларов США. Наблюдается тенденция ежегодного замедления темпов роста физических объемов ВВП с 2014 г. (табл. 1).

Таблица 1

Объем и динамика ВВП стран ЕАЭС за 2011–2015 гг.

|

Страна |

Годы |

||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

В текущих ценах, млн. долл. США |

|||||

|

Армения |

10 142 |

9 958 |

11 121 |

11 644 |

10 561 |

|

Беларусь |

58 799 |

63 366 |

72 356 |

75 836 |

53 508 |

|

Казахстан |

200 381 |

215 906 |

243 774 |

227 439 |

184 359 |

|

Кыргызстан |

6 198 |

6 606 |

7 335 |

7 469 |

6 572 |

|

Россия |

2 034 007 |

2 154 067 |

2 231 827 |

2 052 807 |

1 332 086 |

|

ЕАЭС |

2 309 527 |

2 449 903 |

2 566 413 |

2 375 195 |

1 587 086 |

|

Индекс физического объема ВВП, темп прироста в % |

|||||

|

Армения |

104,7 |

107,2 |

103,3 |

103,5 |

103 |

|

Беларусь |

105,5 |

101,7 |

101 |

101,7 |

96,1 |

|

Казахстан |

107,2 |

104,6 |

105,8 |

104,1 |

101,2 |

|

Кыргызстан |

106 |

99,9 |

110,9 |

104 |

103,5 |

|

Россия |

104,3 |

103,5 |

101,3 |

100,7 |

96,3 |

|

ЕАЭС |

104,6 |

103,6 |

101,8 |

101,1 |

96,9 |

Примечание. Составлена по источнику [4, с. 52].

Опираясь на данные таблицы, мы высчитали долю каждой страны в совокупном ВВП ЕАЭС, что составило: 84 % – российская доля, порядка 12 % – казахстанский вклад; 3 % – доля белорусской стороны и по 0,6 % и 0,4 % соответственно доли Армении и Кыргызстана. Это говорит о том, что динамика данного показателя по ЕАЭС во многом зависит от макропоказателя России.

Если в 2011 г. темп прироста ВВП России составил 4,3 %, то заметна тенденция снижения показателя с годами, и в сравнении с 2014 г. ВВП РФ снизился в 2015 г. на 4,4 п.п. В Казахстане экономический рост в среднем за рассматриваемый период составил 4,6 %, но, если смотреть по годам, то наблюдается разно результатная динамика. Так, наибольший прирост был зафиксирован в 2011 г. – 7,2 %, причем самый результативный среди всех стран, и наименьший в 2015 г. – прирост всего 1,2 %. К общим тенденциям можно отнести замедление темпов роста ВВП России и Беларуси начиная с 2011 г., что объяснимо влиянием как внешних, так и внутренних факторов – снижение цен на основные экспортные товары стран, понижение инвестиционной активности, сокращение спроса со стороны потребителей.

В таких условиях, страны ЕАЭС прибегли к различным мерам поддержки своей экономики, с целью сохранения макростабильности и поддержки экономического роста. В частности, в Казахстане как противодействующими кризисным атакам мерами стали действия по увеличению государственных расходов из фонда «Самрук-Казына».

Вместе с тем, следует отметить, что меры стран на тот момент еще ТС и ЕЭП, направленные на повышение внутреннего спроса на фоне не самых лучших внешних условий привели к девальвационным всплескам, росту курсов национальных валют этих стран. Наряду с девальвационными в странах интеграционной группировки нарастали инфляционные ожидания. В связи с этим, логично перейти к анализу инфляционных тенденций в ЕАЭС.

В качестве анализируемого параметра по инфляции возьмем индекс потребительских цен (ИПЦ), поскольку он выступает универсальным показателем инфляции, что соответствует и международной практике.

В табл. 2, представлена динамика ИПЦ на товары и услуги стран ЕАЭС за 2011–2015 гг.

Таблица 2

Индекс потребительских цен стран ЕАЭС

|

Страна |

Годы |

||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

В % к предыдущему году |

|||||

|

Армения |

107,7 |

102,6 |

105,8 |

103,0 |

103,7 |

|

Беларусь |

153,2 |

159,2 |

118,3 |

118,1 |

113,5 |

|

Казахстан |

108,3 |

105,1 |

105,8 |

106,7 |

106,6 |

|

Кыргызстан |

116,6 |

102,8 |

106,6 |

107,5 |

106,5 |

|

Россия |

108,4 |

105,1 |

106,8 |

107,8 |

115,5 |

|

ЕАЭС |

111,0 |

107,9 |

107,3 |

108,1 |

114,1 |

Примечание. Составлена по источнику [4, с. 46].

Согласно данным, инфляционные тенденции в ЕАЭС имеют увеличивающуюся линию тренда. Так, в Республике Беларусь она достигла больших размеров в 2011-2012 гг., разразив в стране валютный кризис. В Казахстане инфляция в среднем за эти годы составляла порядка 6,5 %. Стоит отметить, что на фоне увеличения инфляционного давления центральными банками России, Казахстана и Беларуси была повышена ключевая ставка – ставка рефинансирования. Национальный Банк Республики Казахстан повысил ее до 7,5 % [2].

Данный шаг наряду с другими направлениями по ужесточению денежно-кредитной политики повлияли на достижение уровня инфляции в заданные планом рамки. Официальная ставка рефинансирования в стране последовательно была снижена до 5,5 % годовых в дальнейшем.

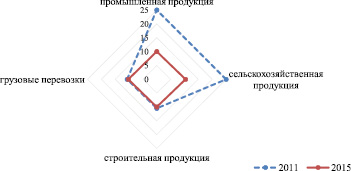

Сравнительный анализ модификации цен товаров и услуг стран ЕЭАС в 2011 и 2015 гг. демонстрирует две тенденции: тенденцию сохранения цен на прежнем уровне, несмотря на изменения тарифов на грузовые перевозки и цены на строительную продукцию, а также тенденцию значительного увеличения цен на промышленную и сельскохозяйственную продукции. Темп прироста цен на промышленную и сельскохозяйственную продукции в 2015 г. по сравнению с 2011 г. составил 15 % (рисунок).

Изменение цен производителей товаров и услуг в целом по ЕАЭС, в %. Примечание – составлен по источнику [4, с. 48]

В целом, неблагоприятные внешние условия для всех стран одинаково повлияли на принятие национальных программ по стабилизации ситуации и преодолению негативных тенденций в экономике. Россия поэтапно перейдя к режиму инфляционного таргетирования несколько нивелировала отрицательное воздействие внешних шоков на экономику. Национальные регуляторы денежно-кредитной политики Беларуси и Казахстана были вынуждены компенсировать нарастающие дисбалансы снижением международных резервных активов. Повсеместно в указанных странах были приняты меры экономии бюджетных средств, оптимизации государственных программ. В связи с бумом потребительского кредитования, и с целью недопущения макроэкономических дисбалансов в кредитовании населения и домашних хозяйств национальные банки России, Казахстана и Беларуси приступили к реализации мер по сокращению данного сегмента кредитного рынка.

Что касается современных тенденций денежного и валютного рынков, то в 2014-2015 гг. под воздействием все тех же негативных внешних факторов, в Казахстане стали нарастать девальвационные и инфляционные ожидания. Для отечественных экспортеров ухудшились условия вывоза продукции, снизилась конкурентоспособность производителей. В результате Национальный Банк Республики Казахстан прибег к интервенционным мерам поддержки золотовалютных резервов страны. Так, 11 февраля 2014 года Национальный Банк РК принял решение отказаться от поддержания обменного курса на прежнем уровне и сократить вмешательство в процесс формирования обменного курса тенге. Это обусловило незначительное ускорение инфляционных процессов, вследствие повышения цен на импортируемые товары, а также девальвационных ожиданий, усилившихся в результате снижения мировых цен на нефть сорта Brent. Тем не менее, по итогам 2015 г. уровень инфляции составил 6,6 % в рамках целевого коридора 6-8 % [2].

В России и Беларуси инфляция достигла двузначного уровня вследствие как резкого снижения курса рубля, так и введенных в августе внешнеторговых ограничений по продовольственным товарам в отношении ряда стран.

В целом, ускорение инфляции в государствах – членах ЕАЭС в 2014-2015 гг. было связано с ростом цен на продовольственные товары и обусловлено преимущественно импортируемой инфляцией после снижения обменных курсов валют. Эффект девальвации сказался на ускорении роста потребительских цен в странах ЕАЭС.

Далее рассмотрим тенденции, сложившиеся на рынке труда в связи с интеграционными процессами в странах ЕАЭС.

Численность занятых граждан на протяжении последних лет, с 2011 по 2014 гг. в странах ЕАЭС остается относительно постоянной величиной, так в 2011 г. – 87 265,5 тыс.чел., в 2012 г. – 88 088,8 тыс.чел., в 2013 г. 87 967,3 тыс.чел., в 2014 г. – 88 035,8 тыс.человек. Наблюдается в целом, снижение количества заявленных безработных граждан в странах ЕАЭС с 2011 г. по 2014 г. с 1468 тыс. до 1196 тыс.человек.

Проанализируем представленные в табл. 3 данные относительно уровня безработицы в странах ЕАЭС, кроме Беларуси (поскольку по ней данные не представлены), рассчитанной согласно методологии МОТ.

Таблица 3

Уровень безработицы стран ЕАЭС, в %

|

Страна |

Годы |

||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Армения |

18,4 |

17,3 |

16,2 |

17,6 |

18,5 |

|

Казахстан |

5,4 |

5,3 |

5,2 |

5 |

5 |

|

Кыргызстан |

8,5 |

8,4 |

8,3 |

8 |

- |

|

Россия |

6,5 |

5,5 |

5,5 |

5,2 |

5,6 |

|

ЕАЭС |

6,6 |

5,7 |

5,6 |

5,4 |

5,7 |

Примечание. Составлена по источнику [4, с. 41].

Из таблицы видно, что самый высокий уровень безработицы за 5 лет сложился в Армении – в среднем – 17,6 %, при этом уровень безработицы в 2015 г. такой же как и в 2011 г., самый низкий показатель зафиксирован в 2013 г. – 16,2 %.

Согласно, имеющимся в литературе данным, на рынке труда Республики Беларусь официально зарегистрированная безработица установилась на уровне 0,5 % [1]. Кроме того, в 2014 г. против 2013 г. число людей, работающих в формате «неполная занятость» составило 185 тысяч, что больше на 45,5 %. Это говорит, о том, что намечается тенденция повышения безработицы скрытого характера.

В Казахстане и России уровень безработицы на протяжении периода 2011-2015 гг. сложился примерно на одном уровне – 5,18 % и 5,66 % соответственно, с разницей в 0,5 % с преимуществом у Казахстана.

В рамках нынешней ситуации в экономике подобный уровневый показатель безработицы принято считать допустимым, и даже ниже нормы. Этому способствовали меры, направленные на поддержание занятости во всех отраслях экономики, в конечной цели чтобы стабилизировать социум. С другой стороны, реальный рост безработицы может быть скрыт мерами по сокращению реально отработанного времени (неоплачиваемые отпуска, сокращение продолжительности рабочей недели и др.).

В целом, средний уровень безработицы по ЕАЭС с 2011 по 2015 гг. составил 5,8 %, то есть в полне допустимых пределах для ситуации, характерной довольно слабой экономической активностью общего рынка. Для сравнения в странах ОЭСР – средний уровень безработицы за тот же период с 2011-2015 гг. составил 7,6 %, в интеграционной группировке ЕС-28 – показатель составил 10,2 % [4, с. 179]. Удерживание макропоказателя – безработица в допустимых пределах, это результат антикризисных действий Правительств стран группировки, направленных на сохранение достойного уровня жизни населения и поддержания численности занятых в отраслях и сферах экономики государств-участниц ЕАЭС.

Выводы

В мировой экономике сохраняются финансовые риски, которые служат фактором дестабилизации ситуации во всех регионах мира, будь то европейский континент, либо же азиатский рынок. Преодолеть столь мощные негативные последствия кризиса были призваны антикризисные программы и планы государств, в лице различных ведомственных учреждений и министерств, центральных банков. Об эффективности данных мер судить пока еще рано, но тем не менее следует признать, что последствия этих мер очевидны для многих стран, у них растет внешний долг.

Несомненно то, что происходящие изменения в мировой экономике оказывают самое непосредственное влияние на состояние и перспективы интеграционного взаимодействия стран ЕАЭС. Негативные тенденции в начале 2016 года такие как, сохранение цен на энергоносители на низком уровне, усилили риски продолжения снижения экономического роста. Неблагоприятные внешние условия и низкая инвестиционная активность, приведут к более медленному восстановлению экономического роста в 2017-2018 гг., чем в 2010-2011 гг. Поэтому реализация интеграционного потенциала в рамках ЕАЭС должна рассматриваться через оценку развития кооперационных связей между хозяйствующими субъектами государств-членов евразйского экономического сотрудничества.

Библиографическая ссылка

Каленова С.А., Нурпеисова А.А. МАКРОЭКОНОМИЧЕСКИЕ ТЕНДЕНЦИИ РАЗВИТИЯ СТРАН-УЧАСТНИЦ ЕАЭС // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 8-5. – С. 787-791;URL: https://applied-research.ru/ru/article/view?id=10170 (дата обращения: 25.04.2024).