Свободная экономическая зона, далее СЭЗ, – это ограниченная территория в регионах, с особым юридическим статусом по отношению к остальной территории и льготными экономическими условиями для национальных или иностранных предпринимателей.

В России началось системное развитие Свободных экономических зон в 2005 году, с момента принятия Федерального Закона № 116 от 22.07.2005 г., в то время как в Китае, к примеру, термин «специальная экономическая зона» был установлен уже в 1980 году. Свободная экономическая зона создается на 49 лет, данный срок не подлежит продлению.

Свободные экономические зоны создаются в целях развития обрабатывающих отраслей экономики, высокотехнологичных отраслей экономики, развития туризма, санаторно-курортной сферы, портовой и транспортной инфраструктур, разработки технологий и коммерциализации их результатов, производства новых видов продукции [1].

С точки зрения государства основной целью создания Свободной экономической зоны является привлечение иностранных капиталов, передовых технологий производства товаров и услуг, создание новых рабочих мест для населения, развитие экспорта, а также импортозамещение.

С точки зрения инвесторов благодаря появлению Свободной экономической зоны реализовывается приближение производства к потребителю, осуществляется минимизация затрат связанная с отсутствием таможенных пошлин, используется дешевая рабочая сила, безусловно развивается данная территория.

Свободные экономические зоны классифицируются по видам хозяйственной деятельности, по степени организации, по степени интеграции в национальную экономику, по принципу национальности и по системам предоставляемых льгот.

Свободные экономические зоны по видам хозяйственной деятельности подразделяются на торговые зоны, промышленно – производственные зоны, технико – внедренческие зоны, сервисные зоны, комплексные зоны.

Свободные экономические зоны по степени организации делятся на территориальные зоны, на которых льготы предоставляются на конкретной территории, и функциональные зоны, на которых льготы предоставляются на конкретную деятельность предприятия, само же предприятие может находится в любой части страны.

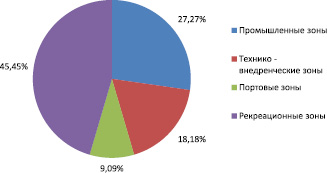

Структура свободных экономических зон в Российской Федерации

Свободные экономические зоны по степени интеграции в национальную экономику подразделяются на зоны, интегрированную в национальную экономику, и анклавные зоны. Зоны, интегрированные в национальную экономику, понимают под собой развитие связей с отраслями национальной экономики, не входящими в зону, помощь в решении проблемы экспортного производства. Анклавные зоны ориентированы на экспорт и пополнение валютной выручки, связь с внутренней экономикой минимальна.

Свободные экономические зоны по принципу национальности делятся на национальные зоны, действующие в рамках одного государства, и трансграничные зоны, действующие в рамках двух и более государств.

Свободные экономические зоны по системе льгот подразделяются на налоговые зоны, торговые зоны, направленные на импорт, таможенные зоны, направленные на экспорт, финансовые и административные зоны.

В России существуют такие типы Свободных экономических зон, как промышленные зоны, инновационные зоны, портовые зоны и туристско-рекреационные зоны. На данный момент в России действуют 33 свободных экономических зоны: 9 промышленных зон, 6 технико – внедренческих зон, 3 портовых зоны и 15 рекреационных. Более подробно их структура представлена на рисунке.

При создании Свободной экономической зоны должны выполняться следующие условия:

1) размер площади особой экономической зоны не должен превышать установленных размеров;

2) не допускается создание свободной экономической зоны на территории муниципального образования, на которой создана зона территориального развития;

3) не допускается добыча и переработка полезных ископаемых;

4) не допускается производство и переработка подакцизных товаров, за исключением легковых автомобилей и мотоциклов.

Целью создания Свободной экономической зоны является развитие того или иного региона, но не всегда запланированные результаты могут быть достигнуты. Ниже приведены подробные преимущества и недоставки Свободной экономической зоны.

Преимущества особых экономических зон:

– Частичное или полное освобождение резидентов от уплаты налогов;

– Возможность получения финансовой помощи от государства, а именно инвестиционные субсидии, государственные льготные кредиты, сниженные ставки на оплату коммунальных услуг и аренду производственных помещений.

– Сокращение сроков регистрации юридических лиц, упрощенный въезд иностранных граждан.

Перечислив положительные стороны создания Свободной экономической зоны в том или ином регионе, также стоит отметить и негативные моменты.

Недостатки Свободных экономических зон:

– Компания должна быть зарегистрирована в границах того муниципального образования, в котором создана зона. Резидент Свободной экономической зоны не вправе иметь филиалы и представительства за пределами территории особой экономической зоны.

– Высокий уровень минимальных капиталовложений, в том числе первоначальных. Для технико-внедренческой зоны минимальные капиталовложения не установлены, а также полностью запрещено производство, поскольку в рамках таких зон возможен выпуск только пробных партий.

– Иностранные инвесторы зачастую не рассматривают российские СЭЗ. Инвесторы тщательно сравнивают условия, которые созданы в российских и зарубежных СЭЗ. Причиной тому выступают организационно – управленческие проблемы и дефицит высококвалифицированных кадров в российских Свободных экономических зонах.

В Приморском крае также ограниченно функционирует режим Свободной экономической зоны, расположенной вблизи города Находка и обладающей одноименным названием «Находка». В таблице представлены сравнительные характеристики специальных режимов, действующих на территории Дальневосточного федерального округа.

В таблице рассмотрены виды налоговых взысканий в отношении каждого специального режима. Исходя из данных, представленных выше, можно сделать следующий вывод: установленная тарификация налога на прибыль организаций во всех специальных режимах не превышает 5 % с момента получения первой прибыли в течение 5 лет в Свободном порту Владивосток и на территории опережающего развития, и в течение 10 лет в Свободной экономической зоне [3].

Налог на имущество организаций составляет 0 % в течение 15 лет в Свободной экономической зоне, 0 % в течение 5 лет в Свободном порту Владивосток и на территории опережающего развития в Дальневосточном федеральном округе.

Земельный налог в течение первых 5 лет составляет 0 % в Свободном порту Владивосток и на территории опережающего развития в Дальневосточном федеральном округе, а в Свободной экономической зоне в течение 10 лет.

Страховые взносы на территории опережающего развития и в Свободном порту Владивосток равны 7,6 %, в Свободной экономической зоне – 14 % [4; 5].

Налог на добычу полезных ископаемых в Свободном порту Владивосток в течение первых 2 лет составляет 0 %, на территории опережающего развития ДФО и в Свободной экономической зоне данного налога нет, так как запрещена добыча полезных ископаемых.

Налог на добавленную стоимость на территории опережающего развития в ДФО и в Свободном порту Владивосток составляет 0 %, в Свободной экономической зоне резидент имеет право не применять НДС на оказываемый услуги [6].

Сравнительная характеристика

|

Виды налоговых взысканий |

Свободный порт Владивосток |

Свободная экономическая зона |

Территории опережающего развития в ДФО (Приморский край) |

|

Налог на прибыль |

0 % на протяжении 5 лет с момента получения первой прибыли, последующие 5 лет – не менее 12 % |

До 2 % на протяжении 10 лет с момента получения первой прибыли; Последующие 5 лет – не менее 15,5 % |

От 0 % до 5 % на протяжении 5 лет с момента получения первой прибыли, Последующие 5 лет – не менее 10 % |

|

Налог на имущество |

0 % на первые 5лет, 0,5 % на последующие 5 лет |

0 % на первые 15 лет |

0 % на первые 5 лет, 0,5 % на последующие 5 лет |

|

Земельный налог |

0 % на первые 5 лет |

0 % на первые 10 лет |

0 % первые 5 лет |

|

Страховые взносы |

7,6 % вместо 30 % |

14 % вместо 34 % |

7,6 % вместо 30 % |

|

НДПИ |

Понижающий коэффициент:

|

- |

- |

|

НДС |

0 % |

Резидент имеет право не применять НДС на оказываемые услуги |

0 % |

|

Транспортный налог |

- |

0 % первые 10 лет |

- |

Транспортный налог в Свободной экономической зоне составляет 0 % на первые 10 лет.

Свободная экономическая зона является неотъемлемой на сегодняшний день частью экономических отношений на международном уровне. Эта система отношений прочно закрепилась в мировой хозяйственной практике. СЭЗ в мировой системе хозяйственных связей представляют собой важный фактор стремительного экономического роста, который достигается за счет различных действий: обмен информацией и технологиями, углубление интеграционных экономических действий, мобилизация инвестиций, активизация международного товарооборота.

Библиографическая ссылка

Богач А.С., Галицына В.С. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ СВОБОДНЫХ ЭКОНОМИЧЕСКИХ ЗОН В ПРИМОРСКОМ КРАЕ // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 9-2. – С. 261-264;URL: https://applied-research.ru/ru/article/view?id=10232 (дата обращения: 20.04.2024).