Одним из основных источников информации организаций для принятия управленческих решений за текущий период является бухгалтерская (финансовая) отчетность, релевантность и достоверность которой зависит от соблюдения требований ее составления, формирования показателей отчетности.

В бухгалтерской (финансовой) отчетности обобщается информация, как о составе имущества организации, так и об собственных источниках финансирования ее деятельности. Имущественное положение организации раскрывается в Бухгалтерском балансе, ее стоимость определяют имеющиеся в организации активы. Активы, представляют собой ресурсы, контролируемые организацией и являющиеся итогом прошедших мероприятий и принятых управленческих решений, ориентированных на последующее получение финансовых выгод. Активы отражаются в балансе при условии, если их стоимость может быть измерена, то есть оценена. При признании стоимости актива определяется право принадлежности его организации. Оплаченное имущество считается активом, в случае если организация приобретает его для получения экономических выгод от его использования.

Элементами отчетности, характеризующими финансовое положение организации, которые отражаются в бухгалтерском балансе, являются собственный капитал и обязательства. Собственный капитал – это сохранившаяся часть активов организации после вычета всех обязательств. Обязательства – это имеющая место быть на отчётную дату задолженность, появившаяся из мероприятий прошедшего периода, погашение которой приведёт к оттоку ресурсов фирмы. Задолженность интерпретируется, как ответственность организации перед контрагентами, которая отражаются в балансе, лишь только когда есть возможность предстоящего оттока ресурсов, воплощающих финансовые выгоды. В результате погашения имеющейся задолженности, ответственность может быть определена, то есть надёжно измерена.

Основными критериями оценки выгоды организации в результате ее функционирования являются доходы (прибыль) и затраты. Доходы представляют собой наращивание финансовых выгод организации за отчётный период, что ведет к приобретению дополнительных активов и сокращению ответственности, то есть погашению обязательств, источником получения денежных средств (исключая вклады владельцев в уставной капитал). Прибыль является результатом эффективной деятельности организации, превышением выручки, полученной от уставной и прочей деятельности организации над расходами [4].

Затраты представляют собой уменьшение финансовых выгод, которое выражается в сокращении или же потере цены активов или же повышении ответственности, приводящих к сокращению денежных средств (исключая изъятия владельцев из уставного капитала). При оценке затрат руководствуются правилом соотношения доходов и расходов. Затраты признаются в отчётном периоде, лишь только в случае если они привели к возникновению дохода соответствующего периода [5, 6].

Для формирования показателей отчетности определяются способы оценки активов и обязательств, которые закрепляются в учетной политике организации.

Оценка представляет процесс определения денежного выражения активов и обязательств, в которой составляющие бухгалтерской отчетности признаются и отражаются в балансе и отчете о финансовых результатах. Различают следующие виды оценки:

1) фактическая цена покупки или закупочная цена: Под ценой покупки понимают: для активов – это цена их покупки, а для обязательств – сумма, приобретенная взамен на обязательство. Начальная цена выражается в фактических тарифах в момент совершения сделки.

2) восстановительная цена характерна для активов и обязательств: для активов – это способы оценки платежа, в случае если бы они приобретались в реальный момент, для обязательств – сумма, которую надо оплатить для погашения обязательств на определённый данный период.

3) возможная цена – цена реализационная или ликвидационная цена: для активов – это сумма валютных средств, которые возможно получить в итоге их реализации, а для гарантии обязательств – это цена их погашения при обычных критериях функционирования организации;

4) дисконтированная (приведённая) цена: для активов – это дисконтированная цена последующих чистых притоков валютных средств в критериях обычного функционирования организации, для обязательств (обещаний) – дисконтированная цена последующих оттоков валютных средств, при их погашении в критериях обычного функционирования организации.

Кроме того, в практике учетного процесса могут применяться еще два варианта оценки:

– рыночная цена, то есть сумма, которая имеет возможность быть получена в итоге реализации активов на рынке

– объективная или же «честная» цена, то есть стоимость, по которой активы имеют все шансы быть обменены между осведомлёнными и стремящиеся это устроить сторонами в ближайшем будущем [11].

Для возможного использования информации на международном уровне, она должна отвечать требованиям международных стандартов финансовой отчетности:

– понятность информации – доступность данных, сформированных в системе бухгалтерского учёта для осознанного и полезного использования. Однако это не означает, что информация по сложным вопросам, требующая раскрытия в бухгалтерской отчетности не должна исключаться лишь только по причине такого, что она не отвечает требованиям понятности для пользователей;

– уместность – значимость информации, под которой подразумевается воздействие на финансовые заключения пользователей и принятие управленческих решений. Уместность информации определяется ее характером и существенностью. В одних случаях характера информации достаточно для ее раскрытия автономно от существенности. В иных случаях большое значение имеет важность информации, когда пропуск или же искажение информации имеет возможность воздействовать на финансовые заключения решения пользователей отчетности;

– надёжность – достоверность информации характеризуется отсутствием искажений и ее объективностью. Надежная информация обязана удовлетворять требованиям пользователей;

– правильное представление – информация должна достоверно раскрывать хозяйственные операции в бухгалтерской отчетности [9];

– приоритет содержания над формой – информация обязана раскрывать финансово-экономическую суть фактов хозяйственной жизни и процессов, а не юридическую форму;

– нейтральность – формирование информации, не затрагивающей интересы определённых групп пользователей;

– осмотрительность – это довольно весомый принцип, который предопределяет ограничения в оценке активов и пассивов. Активы и прибыли не обязаны быть переоценены, а обязательства (обещания) и другие пассивы недооценены, то есть активы отражаются по кратчайшей из вероятных оценок, а обещания – по отдаленной. Другими словами, предусматриваются вероятные убытки, а не вероятные прибыли;

– полнота – в отчётности отражение должны получить все немаловажные с точки зрения пользователей отчетности прецеденты хозяйственной деятельности за отчётный период;

– сопоставимость – сравнимость информации гарантирует сопоставимость данных бухгалтерской (финансовой) отчётности, как с предыдущими периодами, а также по отношению к иным идентичным фирмам. Это означает, что необходимо раскрывать основные конфигурации деятельности организации, которые будут полезны для проведения сравнительного анализа.

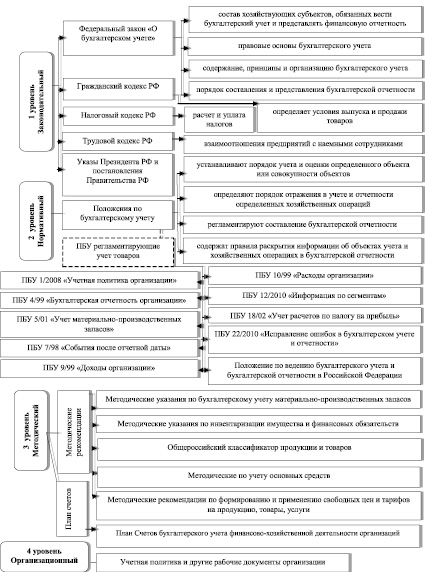

Требования, предъявляемые к бухгалтерской (финансовой) отчетности регламентируются нормативно-правовым законодательством. Система нормативного управления бухгалтерским учетом в настоящее время характеризуется четырех уровневой системой документов (рисунок) [12]. Первую группу нормативных документов формируют законы и другие законодательные акты, регулирующие организацию системы учета. К документам первого уровня относятся:

а) Конституция РФ, которая представляет собой базовый нормативный акт государства, владеющий высочайшей юридической мощью, закрепляющий основу социального строя и муниципального устройства, взаимоотношения между государством и личностью, организацией и другими субъектами [8].

б) Гражданский кодекс Российской Федерации, утвержден Государственной Думой 30.11.94 г. № 51-ФЗ. В его содержании закреплены вопросы организации учетной работы экономических субъектов, в том числе, наличие самостоятельного баланса, как важной характерной черты юридического лица; обязательность утверждения ежегодного бухгалтерского отчета. Во второй части Кодекса определены основы договорных отношений, которые служат основанием совершения сделок, формирования оправдательной первичной учетной документации, отражены основные направления ведения учетной работы, определения хозяйственных фактов и операций в бухгалтерском учете [10].

в) Налоговый кодекс Российской Федерации, регламентирует налоговую политику, применение налоговых режимов, исчисление налогов и расчеты с бюджетом. Введение налогового кодекса связано с выделением из системы бухгалтерского учета налогового учета, который необходим для обеспечения достоверного исчисления налоговой базы по налогам и сборам. В системе налогового учета не применяются бухгалтерские счета, учет организован в особых налоговых регистрах.

г) Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», определяет единые правовые и методологические основы организации и ведения бухгалтерского учета в России. Закон вводит общепризнанные меры методологического направления, нормы и стандарты, определяет профессиональные способы и методы учета, обобщения данных бухгалтерского учета для составления бухгалтерской (финансовой) отчетности [12].

Второй уровень системы нормативного регулирования организацию учета и составление бухгалтерской (финансовой) отчетности создают Положения (стандарты) бухгалтерского учета. В этих Положениях обобщены основы и базовые критерии бухгалтерского учета, изложены требования, относящиеся к отдельным участкам учетной работы. Среди них, базовыми документами, регламентирующими требования к отчетности являются Положения по бухгалтерскому учету «Бухгалтерская отчетность организаций», утвержденное приказом МФ РФ № 10 от 08.07.1996 и «Бухгалтерская отчетность организаций (ПБУ 4/99)». [7] На сегодняшний день уточнен состав, содержание и методические основы формирования бухгалтерской отчетности организаций, которая должна быть раскрытой для пользования, и обязана гарантировать вероятность ознакомления их с интересующей информацией о деятельности организации.

Нормативно-правовое регулирование учета и бухгалтерской (финансовой) отчетности

Адаптация национальных стандартов к международному уровню ведет к совершенствованию нормативной базы, направленной на повышение качества учетной информации. В частности, с 1 января 2003 года вступило в действие ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденное приказом Минфина Российской Федерации от 19 ноября 2002 года № 114н. Данное Положение считается аналогом МСФО, которого внесло изменения в категорийный аппарат доходов и расходов, порядок определения прибыли, начисление налога, отражение в бухгалтерском учете, возникающих налоговых разниц, что позволяет осуществлять корректировку прибыли с учетом взаимосвязи с требованиями налогового учета.

К нормативным документам по формированию бухгалтерской (финансовой) отчетности третьего уровня относятся, методические указания, рекомендации по бухгалтерскому учету, План счетов и инструкция по его использованию.

Четвертый уровень регулирования учета и отчетности образуют внутренние документы организации, такие как учетная политика, кадровая и амортизационная политика, положения по использованию материальных, трудовых и финансовых ресурсов, приказы, распоряжения, инструктивные материалы и др.

В системе управления организацией данные бухгалтерской отчетности применяется для оценки эффективности хозяйственной деятельности организации, финансового анализа, анализа платежеспособности и устойчивости. Процесс составления отчетности предусматривает не только характеристику достигнутых результатов, но отражение возможностей организации в части модернизации производства, поиска новых рынков сбыта, расширения ассортимента выпускаемой продукции, увеличенные объема производства. К примеру, данные о капитале могут способствовать росту инвестиционной привлекательности организации [2, 3]. Информация о структуре обязательств (обещаний) организации необходимы для финансово-кредитных учреждений и партнеров, которые принимают решение о предоставлении кредитов, займов и отсрочек платежей. При этом информация бухгалтерской отчетности является аргументом в выстраивании партнерских отношений, ведении делового диалога при принятии финансовых решений. Важную роль выполняет бухгалтерская отчетность в процессе оценки стоимости компаний при заключении хозяйственных и финансовых сделок, а также в процессе реорганизации экономических субъектов, их объединения и разъединения, поглощения и выделения.

Информация бухгалтерской (финансовой) отчетности, а также дополнения и пояснения к отчетности позволяют раскрыть стадии жизненного цикла организации, отдельные сегменты и бизнес- процессы, этапы и направления реализации инвестиционных проектов и программ, изменение рынков и границ продажи производимой продукции, изменение состава трудовых ресурсов и эффективности их использования. Пояснения позволяют более качественно и детально изучить отчетность, оценить сложившийся уровень и тенденции изменения финансовых показателей и ресурсов, устойчивость финансового состояния, обеспечивают повышение ее информативности и качество принимаемых управленческих решений.

Библиографическая ссылка

Лытнева Н.А., Попова О.А. ИНФОРМАЦИЯ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ В СИСТЕМЕ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 10-2. – С. 310-314;URL: https://applied-research.ru/ru/article/view?id=10340 (дата обращения: 18.04.2024).