Ведущую роль в мобилизации средств в государственный бюджет играют налоги, за их счет создается финансовая база для выполнения государством его функций и задач.На основе собираемых в консолидированный бюджет налогов можно проследить формирование экономической ситуации в стране по всем направлениям: развитие бизнеса, уровень доходов населения, их имущественной положение, создание валового внутреннего продукта и т.д. По состоянию консолидированного бюджета можно так же оценить эффективность проводимой в стране денежно-кредитной, бюджетной, налоговой и других экономических политик.

Консолидированный бюджет субъектов РФ - представляет собой свод регионального бюджета, местных бюджетов территорий, административно входящих в субъект, включая имущественные налоги и часть федеральных остающихся в их распоряжении (без учета бюджетов государственных и территориальных внебюджетных фондов). В нём находят отражение результаты разработки и реализации бюджетно-финансовой политики в регионе.

Консолидированный бюджет РФ включает в себя налоги, поступающие в федеральный бюджет, и отдельно строкой указываются налоги, оставшиеся в распоряжении субъектов федерации.

Консолидированный бюджет РФ формируется на основе равенства поступлений в федеральный бюджет и консолидированные бюджеты РФ. Но за исследуемый период доля бюджета субъектов РФ незначительно снизилась с 52% в 2012г. до 50% в 2015 г.

Общая сумма налоговых сборов за четыре года с 2012 по 2015 г. увеличилась на 25,8%. Наибольшие темпы прироста продемонстрировал предкризисный 2014 г. – 11,9%. Увеличилась сумма поступлений в основном за счет налоговых сборов федерального бюджета на 33,2%.

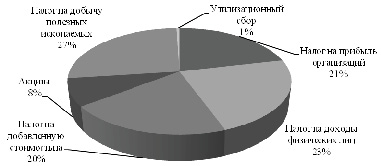

К федеральным налогам относятся: налог на прибыль организации, налог на доходы физических лиц, НДС, акцизы, налог на добычу полезных ископаемых и введенный в 2012 г. утилизационный сбор.

В структуре налоговых сборов самым доходным является налог на добычу полезных ископаемых (НДПИ) – 27% в общей сумме поступлений, он так же демонстрирует стабильные темпы прироста (за исследуемый период + 31,2% (Рис. 1)). В 2012 г. его доля была соизмерима с налогом на прибыль 25% и 24% соответственно, но в 2015 году удельный вес налога на прибыль значительно снизился (- 3%) в структуре сборов. Это можно объяснить тяжелой экономической ситуацией.

Таблица 1

Динамика поступлений администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в 2012-2015 гг., млрд. руб [3]

|

Виды налогов |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

темп прироста |

|||

|

2013 г. |

2014 г. |

2015 г. |

за весь период |

|||||

|

Всего поступило в консолидированный бюджет РФ в том числе: |

10959,3 |

11327,2 |

12670,2 |

13788,3 |

3,4% |

11,9% |

8,8% |

25,8% |

|

в федеральный бюджет |

5 166,2 |

5 368,0 |

6 214,6 |

6 880,5 |

3,9% |

15,8% |

10,7% |

33,2% |

|

в консолидированные бюджеты субъектов РФ |

5 793,1 |

5 959,2 |

6 455,6 |

6 907,8 |

2,9% |

8,3% |

7,0% |

19,2% |

Рис. 1. Формирование консолидированного бюджета Российской Федерации

Министерство экономического развития отмечает, что с конца 2013 года наблюдается замедление, динамики промышленного производства, оптовой и розничной торговли, строительства и т.д., положительная динамика только у предприятий добывающей отрасли [2]. Поэтому на фоне более скромных темпов прироста налоговых поступлений от других видов деятельности НДПИ имеет, такой значительный рост. Увеличение доли НДПИ свидетельствует о том, что судьба федерального бюджета все больше зависит от природных ресурсов, в частности от изменения мировых цен на энергоносители.

Налог на доходы физических лиц (НДФЛ) является вторым по объемам поступлений среди федеральных налогов – 23% в общей структуре (Рис. 2). За четыре года сумма сборов по нему увеличилась на 24,2% (Рис. 1). Так как сумма НДФЛ напрямую зависит от дохода населения, можно сделать выводы о росте благосостояния россиян в 2013г., когда наблюдались самые высокие темпы прироста +10,5%. В последующие годы динамика менее впечатляющая и в структуре поступлений в бюджет доля НДФЛ постепенно снижается.

Налог на прибыль организаций за исследуемый период продемонстрировал самые низкие темпы прироста, всего 10,3%, а его доля в доходах федерального бюджета на протяжении четырех лет неуклонно сокращалась. В случае если в 2012г. за счет налога на прибыль формировалось 24% доходов федерального бюджета, то в 2015 г. всего 21%. Это является дополнительным свидетельством сложной экономической ситуации.

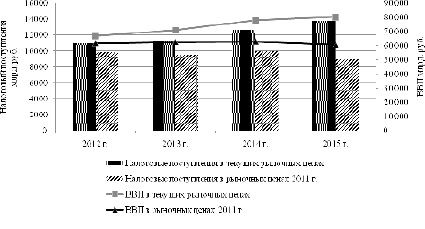

Налог на прибыль и НДС отражают уровень развития национального производства, которое в последние годы сокращается. За исследуемых четыре года ВВП без учета динамики инфляции увеличился на 20%, что обеспечило прирост налога на прибыль на 10%, но анализ ВВП в неизменных ценах показал его сокращение на 1,8% (Рис. 1).

Сумма сборов по НДС продемонстрировала более позитивную динамику: прирост составил 29,8%, при одновременном сохранении неизменной доли в совокупных сборах – 20%. НДС – напрямую связан с уровнем цен. В 2014 и 2015г.г существенно ухудшилась экономическая обстановка и предприятия стремясь сохранить уровень доходов повышали цены, поэтому темпы прироста НДС практически совпадают с заявленными правительством темпами инфляции [1].

Региональные и местные налоги формируют бюджеты субъектов РФ и муниципалитетов. Данные налоги вводятся законодательной властью субъектов РФ, но в рамках налогового кодекса. Доля имущественных региональных налогов незначительна и в общей сумме поступлений в 2015г. составила всего 7,7%.

Наиболее значительную роль в формировании региональных и местных бюджетов играет налог на имущество организации 67% в общей структуре доходов (Рис. 4).

Рис. 2. Структура поступлений федеральных налогов в бюджет РФ в 2015г

Рис. 3. Налоговые поступления и ВВП в текущих ценах и ценах 2011 г. [4]

Рис. 4. Поступление имущественных налогов в бюджеты субъектов РФ

Сумма региональных и местных налогов за четыре года увеличилась на 36,1%. Наибольший прирост продемонстрировали налоги на имущество физических лиц + 72,1% и транспортный налог + 55,2%. Значительные показатели прироста объясняются высокими темпами инфляции в стране и нестабильностью экономической ситуации. В традициях России, при возникновении угрозы обесценения национальной валюты, расходовать накопления на долгосрочные блага: золото, недвижимость, автомобили.

Так как у транспортного налога и налога на имущество физических лиц налоговый период и срок уплаты не совпадают, данные текущего года по налоговым платежам отражают ситуацию предшествующего периода. Поэтому рост налоговых сборов наблюдается за «благополучный» 2012 г. и кризисный 2014г, но отражаются в 2013 и 2015 г. соответственно.

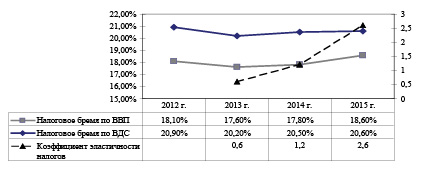

Характер налогов непосредственно реализуется в форме налогового бремени, в котором балансируются спрос государства на налоги и предложение источников их уплаты со стороны налогоплательщиков.

Налоговое бремя стабильно увеличивается, начиная с 2013г. (Рис. 5).

Рис. 5. Налоговое бремя и коэффициент эластичности налогов

В 2015 г. наблюдается самый большой налоговый прессинг 18,6% к валовому внутреннему продукту. Это произошло из-за опережающих темпов роста налоговых поступлений над темпами роста ВВП (Рис. 3).

Прирост валовой добавленной стоимости и налоговых поступлений практически одинаков (+ 25% за исследуемый период) поэтому налоговое бремя фактически не изменилось и составляет 20,6% в 2015 г.

Для характеристики изменений налоговых поступлений под влиянием определяющих экономических факторов (валового внутреннего продукта, доходов населения, уровня розничных цен и т. д.) в макроэкономике применяется коэффициент эластичности налогов.

В 2013 г. темпы ВВП превышают темпы роста налоговых поступлений, этот год является благополучным для национальной экономики. Но в 2014 и 2015 гг. налоговые доходы увеличиваются более быстрыми темпами, чем возрастает ВВП, и удельный вес налогов в ВВП возрастает, что является негативным моментом.

Таким образом, анализ налоговых поступлений позволяет установить прямую связь между экономической политикой в стране и имущественным положением предприятий и уровнем доходов населения.

Библиографическая ссылка

Бородина Т.В. АНАЛИЗ ВЛИЯНИЯ ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ ГОСУДАРСТВА НА ФОРМИРОВАНИЕ КОНСОЛИДИРОВАННОГО БЮДЖЕТА // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 12-4. – С. 658-662;URL: https://applied-research.ru/ru/article/view?id=10902 (дата обращения: 20.04.2024).