Интеграция России в мировую экономику способствует росту её внешнеторгового оборота, увеличению транспортных потоков, интенсификации выполнения таможенных операций таможенного декларирования и таможенного контроля товаров и транспортных средств. Вышеназванные аспекты осуществления внешнеторговой деятельности выступают в качестве необходимых предпосылок для активного внедрения и использования таможенными органами для создания максимальных удобств и наиболее благоприятных условий участникам рынка «новых технологий таможенного оформления» [1].

Названные технологии предусматривают «внедрение института предварительного информирования таможенных органов о ввозимых товарах, использования полнофункциональной модели системы управления рисками с актуализированной ценовой информацией о ввозимых товарах в соответствии с особенностями конъюнктуры мирового рынка на момент осуществления соответствующей процедуры контроля, возможности осуществления декларирования товаров и представления документов в электронной форме» [1].

Электронная форма представления необходимых документов и декларирования товаров выступает в качестве одного из основных путей сокращения времени совершения таможенных операций, что необходимо как таможенным органам, так и участникам внешнеторговой деятельности. Вследствие использования электронного декларирования существенно облегчается труд декларантов, минимизируется количество представляемых на бумажных носителях документов, обмен документами и сведениями между таможенными органами и декларантами становится прозрачным и оперативным.

Универсальность электронного таможенного декларирования «дает возможность предоставлять сведения в различные таможенные органы при низких затратах с учетом расширения функциональности системы» [5] электронного декларирования

В соответствии со стандартом 7.4 Международной конвенции «Об упрощении и гармонизации таможенных процедур» «национальное законодательство государства должно предусматривать:

- электронные способы обмена коммерческой информацией в качестве альтернативы требованиям представления документов на бумажном носителе;

- сочетание электронных методов и методов удостоверения подлинности и идентичности документов на бумажном носителе;

- право таможенной службы оставлять у себя информацию для использования в таможенных целях и при необходимости для обмена такой информацией посредством электронных средств обмена коммерческой информацией с другими таможенными администрациями и иными юридически правомочными сторонами» [3].

Реализация данного стандарта направления на исключение обмена информацией на бумажном носителе между участниками внешнеэкономической деятельности и таможенными органами, и как следствие, влияния человеческого фактора на принятие должностными лицами таможенных органов решений при осуществлении таможенных операций.

При электронном декларировании обеспечивается более высокий уровень обслуживания как экономических агентов внутреннего рынка, так и зарубежных участников внешнеторговых отношений за счет предоставления комплекса новых таможенных услуг для субъектов внешней торговли, повышения качества и увеличения скорости выполнения таможенных операций, сопровождающих перемещение товаров и транспортных средств через таможенную границу таможенного союза.

Обмен информацией в электронном виде между декларантами и таможенными органами осуществляется в результате взаимодействия информационной системы лица, декларирующего товары, и информационной системы таможенного органа, которая «представляет собой организационно упорядоченные совокупности информационных ресурсов и информационных технологий, обеспечивающие эффективную реализацию процедур таможенного оформления и контроля, раскрытия и расследования преступлений и иных правонарушений в таможенной сфере» [6].

Эффективность деятельности таможенных органов Российской Федерации в информационной сфере оказывает существенное влияние на достижение результативности обеспечения экономической безопасности России. Объекты обеспечения информационной безопасности таможенных органов в сфере внутренней политики Российской Федерации.

Необходимость использования в таможенных органах информационных технологий предусмотрена Концепцией развития таможенных органов в Российской Федерации, где в качестве стратегического направления деятельности ФТС России признано «внедрение новых информационно-технических средств и средств программного обеспечения, модернизация уже действующих, развитие ведомственной интегрированной телекоммуникационной сети таможенных органов Российской Федерации, совершенствование автоматизированных систем таможенного оформления и контроля, внедрение единой автоматизированной информационной системы контроля за вывозом товаров с таможенной территории Российской Федерации, повсеместное внедрение электронных способов обмена информацией с другими контролирующими органами и таможенными органами иностранных государств с участниками внешнеторговой деятельности» [2], а также Концепцией долгосрочного социально-экономического развития Российской Федерации, Внешнеэкономической политики России до 2020 года, Стратегией развития Федеральной таможенной службы до 2020 года и других стратегических документов концептуального характера, определяющих развитие Федеральной таможенной службы на долгосрочную перспективу, которая, безусловно связана с функционированием таможенного союза и ЕврАзЭС, как одного из наиболее перспективных направлений региональных интеграционных процессов, происходящих в мировой экономике.

Таможенный кодекс таможенного союза создал правовую основу, санкционирующую использование новых форм совершения таможенных операций таможенного декларирования и таможенного контроля, для перехода от стадий точечного их внедрения к тотальному практическому использованию электронного декларирования, предварительного информирования в условиях удаленного доступа и управления рисками [8, ст. 43, п. 3 ст. 179; п. 5 ст. 180; п. 5,6 ст. 183].

Широкомасштабное использование в соответствии с Решением КТС от 9 декабря 2011 года № 899 «О введении обязательного предварительного информирования о товарах, ввозимых на таможенную территорию таможенного союза автомобильным транспортом» предварительного информирования при перемещении товаров, в том числе по процедуре МДП, позволившее значительно сократить время на совершение таможенных операций декларирования и таможенного контроля перемещаемых через таможенные пункты пропуска товаров выявило ряд проблем, требующих решения.

К их числу следует, прежде всего, отнести отсутствие в электронной базе единой для государств-членов таможенного союза разрешительных документов, регулирующих ввоз товаров на таможенную территорию таможенного союза, следовательно, необходимо обеспечить соответствующее информационное взаимодействие государств-членов таможенного союза при осуществлении таможенных операций декларирования и таможенного контроля при перемещении товаров через таможенную границу таможенного союза за счет обмена информацией о разрешительных документах в отношении товаров, к которым применяются запреты и ограничения; товаров, подлежащих обязательному подтверждению соответствия, требованиям технических регламентов, карантинному, санитарному, ветеринарному и экспортному контролю.

Использование предварительного информирования выявило такую проблему как, нарушение перевозчиками сроков подачи предварительной информации; представление предварительной информации в не полном или неактуальном виде; отсутствие альтернативного способа передачи перевозчиком данных должностному лицу таможенного органа, что влечет за собой увеличение времени таможенного декларирования товаров.

Несмотря на рост эффективности деятельности таможенных органов государств-членов таможенного союза, повышение уровня таможенного администрирования, уменьшение субъективизма при принятии решения должностными лицами таможенных органов за счет внедрения информационных таможенных технологий, их использование выявило отдельные несоответствия содержания концептуальных документов и Таможенного кодекса таможенного союза, а также программных продуктов, используемых в процессе таможенного декларирования, и банковских документов, представляемых декларантами должностным лицам таможенных органов.

Так, изменение и дополнение сведений, заявленных в декларации на товары (ДТ), согласно статьи 191 Таможенного кодекса таможенного союза производится с разрешения таможенного органа по мотивированному письменному обращению декларанта, что противоречит Концепции электронного декларирования;

- статьей 196 Таможенного кодекса таможенного союза предусмотрено продление сроков выпуска товаров на 10 рабочих дней, тогда как в соответствии с действующим программным средством оно составляет 12 календарных дней;

- в лицевых счетах платежных поручений в программном продукте их номер состоит из трех знаков, при этом номер большинства платежных поручений имеет 4–5 знаков, что приводит к не соответствию информации, содержащейся в декларации на товары и документе контроля таможенных платежей.

Исходя из этого при совершенствовании информационно-технического обеспечения деятельности таможенных органов целесообразно:

- исключить возможность представления декларантом дублированных электронных документов, запрашиваемых инспектором, а также установить автоматический контроль за количеством запрашиваемых документов должностным лицом таможенного органа и представленными декларантом документами в электронном виде;

- обеспечить в автоматическом режиме сверку разрешительных и преференциальных документов, указанных в декларации на товары с базами данных этих документов в автоматическом режиме (например, сертификат декларации соответствия), разработать электронную базу СТ-1, сертификатов формы А;

- предусмотреть проверку объектов интеллектуальной собственности, указанной в декларации на товары, с базой данных ТРОИС и Роспатента в автоматическом режиме с формированием результатов проверки в «справки по товару», сформированной в программном продукте «Аист-М»;

- автоматизировать заполнение отчета по рискам при принятии решения по мерам минимизации рисков при указании суммы дополнительно начисленных пошлин, налогов по результатам корректировки таможенной стоимости и таможенного досмотра;

- предусмотреть возможность сверки данных, указанных декларантом в электронных документах, с соответствующими данными в декларации на товары (например: получатель-отправитель; количество мест; вид упаковки; стоимость по наименованиям товара и другое);

- обеспечить в соответствии с п. 24 Решения Комиссии таможенного союза «О порядках декларирования, контроля и корректировки таможенной стоимости товаров» от 20 сентября 2010 года № 376 возможность самостоятельного составления КТС должностным лицом таможенного органа при оформлении декларации на товары в электронном виде;

- привести в соответствие форму электронных документов и бумажных носителей так как, например, в бланке разрешения на переработку на (вне) таможенной территории в электронной форме граф больше чем в документе на бумажном носителе;

- предусмотреть при предварительном информировании возможность сверки предоставляемой декларантом при прибытии товара на таможенную территорию информации с информацией содержащейся у владельцев складов временного хранения при принятии товара на временное хранение с информацией в электронных документах при декларировании товаров;

- обеспечить взаимодействие программных средств «Аист-М» и «АСКТТ-2» в соответствии с требованиями п. 4 ст. 160 Таможенного кодекса таможенного союза в части подачи декларации на товары в течение 3 часов после завершения процедуры таможенного транзита или доставки товаров на СВХ.

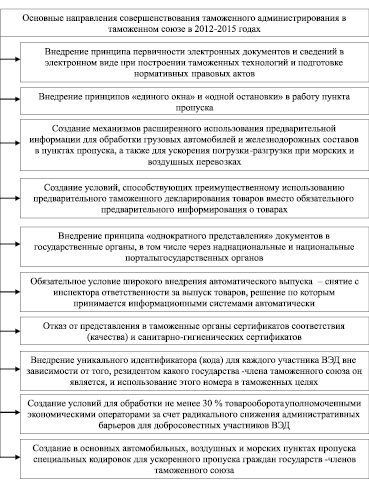

Основные направления совершенствования таможенного администрирования в таможенном союзе в 2012–2015 годах [7]

Таким образом, таможенное администрирование необходимо основывать на максимальном использовании электронных документов, применении информационных технологий. При этом они должны соответствовать международным стандартам, обеспечивая единообразное применение законодательства на территории единого экономического пространства и не зависеть от субъективного отношения должностного лица к конкретному участнику внешнеэкономической деятельности.

ФТС России и заинтересованными органами принимаются меры для решения этих проблем, отдельные из них уже находятся в стадии обсуждения. Это касается, в частности, ответственности перевозчиков, нарушающих сроки подачи предварительной информации о перемещаемых через таможенную границу таможенного союза товаров, а также качества представляемой должностным лицам таможенных органов предварительной информации.

Актуальным остается вопрос о возможности представления предварительной информации при перемещении товаров железнодорожным транспортом.

Ряд существующих при электронном декларировании проблем не потребует решения вследствие реализации «Основных направлений совершенствования таможенного администрирования в таможенном союзе в 2012–2015 годах», предусмотренных в проекте, подготовленном Евразийской экономической комиссией, которые представлены на рисунке.

Развитие информационных таможенных технологий в сфере таможенного дела должно обеспечить инновационный подход к деятельности таможенных органов, способствующий реализации интересов государства и бизнес-сообщества при осуществлении внеэкономической деятельности на таможенной территории таможенного союза, «при этом самые широкие перспективы для участников ВЭД открываются в связи с реализацией Стратегии внешнеэкономической деятельности до 2020 года, целевых программ ФТС России»[4].

Библиографическая ссылка

Мешечкина Р.П., Алейников И.А. ИННОВАЦИОННЫЙ ПОДХОД К РЕШЕНИЮ ПРОБЛЕМ ТАМОЖЕННОГО ДЕКЛАРИРОВАНИЯ ТОВАРОВ И ТРАНСПОРТНЫХ СРЕДСТВ // Международный журнал прикладных и фундаментальных исследований. – 2014. – № 10-3. – С. 94-98;URL: https://applied-research.ru/ru/article/view?id=6031 (дата обращения: 25.04.2024).