Сложные задачи системных преобразований бюджетной сферы, направленных на обеспечение долгосрочной сбалансированности и устойчивости всех уровней бюджетной системы страны, определяют необходимость укрепления финансовых основ местного самоуправления как важного фактора социально-экономического развития муниципальных образований. В этой связи выявление проблем и перспектив такого укрепления имеет особое значение для последовательного осуществления бюджетных реформ, влияющего на муниципальную экономику и, в конечном итоге, на благосостояние граждан.

Цель исследования. Целью исследования является выявление проблем и обоснование основных направлений укрепления финансовых основ местного самоуправления в России.

Материалы и методы исследования

В основу исследования возможностей укрепления финансовых основ местного самоуправления положены методы ситуационного, сравнительного, финансового и экономико-математического анализа.

Результаты исследования и их обсуждение

Согласно фундаментальным положениям теории государственных финансов и общественного сектора важным фактором роста общественного благосостояния является повышение эффективности использования общественных ресурсов, реализуемое за счет снижения издержек предоставления общественных благ, соответствия предложения этих благ предпочтениям потребителей в пространственном и временном разрезах и более полного удовлетворения потребностей населения соответствующей территории в общественных благах высокого качества [5; 6; 12; 13; 14]. При этом муниципальное образование может предоставить гражданам, проживающим на его территории, качественные общественные блага при условии достаточности и стабильности своей финансовой основы. Укрепление финансовых основ органов местного самоуправления означает увеличение возможностей их влияния на формирование финансового потенциала муниципальных образований при обеспечении лучшего выражения интересов граждан, повышении политической ответственности местных органов власти, прозрачности и подотчетности гражданам их деятельности [5; 6]. Согласно ст. 9 Европейской хартии местного самоуправления, «органы местного самоуправления имеют право на достаточные собственные финансовые ресурсы, которыми они могут распоряжаться» [4].

В ходе проведения бюджетной реформы и реформы местного самоуправления система муниципальных финансов в российской экономике претерпела значительные изменения. Были созданы институциональные и правовые основы местного самоуправления, получившие закрепление в ряде официальных документов (табл. 1). Была сформирована иерархическая территориальная организация муниципальных финансов, включающая семь типов муниципальных образований[1].

Результатом проведения реформы местного самоуправления и бюджетного процесса в России стал ряд изменений, оказавший позитивное влияние на развитие муниципальных образований. Было проведено разграничение полномочий органов власти, зафиксированы процедуры их делегирования от федерации – регионам, от регионов – муниципальным образованиям, установлены принципы финансового обеспечения полномочий местного самоуправления, препятствующие принятию «нефинансируемых мандатов». Однако, несмотря на важность и значимость проведенных преобразований, ситуация в сфере формирования достаточных финансовых основ местного самоуправления не улучшилась.

Кроме того, создание значительного числа и разных типов муниципальных образований с дифференцированным уровнем социально-экономического развития и финансового потенциала привело к усложнению процесса регулирования межбюджетных отношений на субфедеральном уровне на фоне сохранения неоднородности региональных моделей межбюджетных отношений.

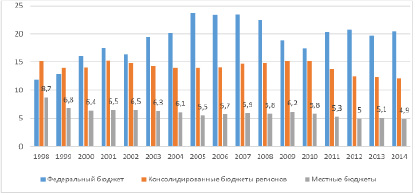

Доля доходов местных бюджетов по отношению к ВВП с 1998 по 2014 годы уменьшилась с 8,7 до 4,9 % (рис. 1).

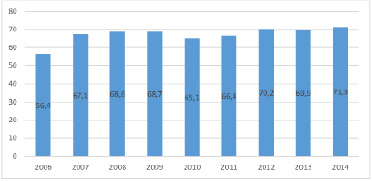

Доля налоговых доходов в доходах местных бюджетов, в 2003 году составлявшая 51,6 % в 2014 году снизилась до 31,2 %, в том числе доля местных налогов (земельного и на имущество физических лиц) – с 9,4 % до 4,7 % (рис. 2). Таким образом, местные налоги не играют существенной роли в формировании финансовых основ местного самоуправления. В среднем по муниципальным образованиям России доля местных налогов, несмотря на некоторую тенденцию к росту в 2006-2014 гг., связанную с институционализацией земельно-имущественных отношений, составляет к настоящему времени около 15 % налоговых доходов местных бюджетов.

Таблица 1

Правовые основы финансовой самостоятельности местного самоуправления

|

Законодательный акт |

Содержание |

|

Конституция РФ |

Ст. 132 п.1. «Органы местного самоуправления самостоятельно управляют муниципальной собственностью, формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы, осуществляют охрану общественного порядка, а также решают иные вопросы местного значения» [1]. |

|

Бюджетный кодекс РФ |

Ст. 31. «Принцип самостоятельности бюджетов означает: право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств...» [2]. |

|

Федеральный закон от 6.10.2003 г. №131-ФЗ «Об общих принципах организации местного самоуправления в РФ» |

Ст. 49, п.1. «Экономическую основу местного самоуправления составляют находящееся в муниципальной собственности имущество, средства местных бюджетов, а также имущественные права муниципальных образований» Ст.51, п.1 «Органы местного самоуправления от имени муниципального образования самостоятельно владеют, пользуются и распоряжаются муниципальным имуществом в соответствии с Конституцией Российской Федерации, федеральными законами и принимаемыми в соответствии с ними нормативными правовыми актами органов местного самоуправления». Ст. 51, п.2 «Составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета осуществляются органами местного самоуправления самостоятельно с соблюдением требований, установленных Бюджетным кодексом Российской Федерации [3]. |

Рис 1. Доходы местных бюджетов в системе распределения доходов по уровням бюджетной системы, % к ВВП [10]

Рис. 2. Налоговые доходы и поступления от местных налогов в общем объеме доходов местных бюджетов, % [10]

Рис. 3. Налог на доходы физических лиц в налоговых доходах местных бюджетов, % [10]

Основным источником налоговых доходов муниципальных образований остаются отчисления от налога на доходы физических лиц (рис. 3).

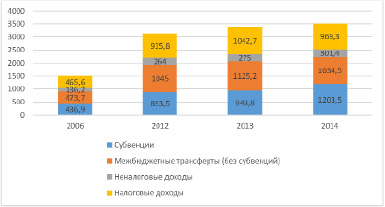

В структуре доходов местных бюджетов происходят негативные изменения, связанные с формированием в процессе реформ масштабной системы финансовых трансфертов [9]. Наблюдается тенденция роста объема и доли безвозмездных поступлений из бюджетов вышестоящего уровня бюджетной системы (рис. 5).

В 2014 году в структуре доходов местных бюджетов на долю налоговых доходов приходилось 27,6 %, неналоговых доходов – 8,6 %, межбюджетных трансфертов (без субвенций) – 29,5 %, субвенций – 34,3 % общего объема доходов местных бюджетов. Всего доля безвозмездных поступлений из бюджетов вышестоящего уровня бюджетной системы в совокупных доходах местных бюджетов составила в 2014 году 63,8 %.

Рассмотренные тенденции привели к ухудшению сбалансированности местных бюджетов и росту их долговых обязательств (табл. 2).

Рис. 4. Динамика и структура доходов местных бюджетов [10]

Таблица 2

Сбалансированность местных бюджетов и долговые обязательства муниципальных образований, млрд. руб. [10]

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Сбалансированность местных бюджетов |

9,7 |

15,0 |

-10,5 |

-52,4 |

-11,8 |

-14,7 |

-27,5 |

-42,2 |

-54,6 |

|

Долговые обязательства муниципальных образований |

100,2 |

98,1 |

105,2 |

133,4 |

169,3 |

215,5 |

245,3 |

288,9 |

313,2 |

К проблемам, носящим системный характер, можно также отнести: централизацию бюджетообразующих налогов на федеральном и региональном уровнях бюджетной системы, несоответствие расходных полномочий органов местного самоуправления закрепленным доходным источникам местных бюджетов, слабость фискальных стимулов для привлечения инвесторов на территории муниципальных образований, отсутствие у местных органов власти по причине их финансовой несамостоятельности заинтересованности в проведении преобразований, нацеленных на повышение качества управления общественными финансами и качества услуг населению.

В этой связи система реформирования муниципальных финансов предполагает решение двух взаимосвязанных задач: во-первых, повышение финансовых возможностей органов местного самоуправления путем корректировки сложившейся системы налогообложения и межбюджетных отношений и, во-вторых, создание стимулов для выработки и проведения муниципальными образованиями эффективной финансовой политики.

На основе обобщения изложенных выше проблем, в рамках решения данных задач можно выделить следующие ключевые направления укрепления финансовых основ местного самоуправления:

– усиление роли местных налогов в формировании доходной части местных бюджетов, а также закрепление за муниципалитетами дополнительных налогов или отчислений от них. В качестве дополнительных налогов, которые могут быть переданы на местный уровень, следует рассматривать такие налоги, поступления от которых непосредственно зависят от усилий органов местного самоуправления, в частности, налоги в рамках специальных налоговых режимов, устанавливаемых для малого бизнеса, налог на доходы физических лиц, уплачиваемого индивидуальными предпринимателями [11];

– разработка комплекса мероприятий, ориентированных на реализацию резервов формирования собственных доходных источников, включающих повышение финансового и налогового потенциала, сокращение налоговой недоимки, наращивание доходов от использования имущества, находящегося в муниципальной собственности, совершенствование учета доходов (прибыли) муниципальных унитарных предприятий;

– учет при проведении финансовой политики и выборе форм финансовой поддержки муниципальных образований уровня их финансового потенциала и эффективности его использования.

Реализация указанных мер приведет к увеличению собственных доходов муниципальных образований и укреплению их финансовой самостоятельности.

Заключение

В современной ситуации, характеризующейся замедлением экономической динамики и сжатием финансовых ресурсов государства, важным фактором повышения устойчивости и сбалансированности бюджетной системы страны становится повышение эффективности управления муниципальными финансами за счет укрепления финансовой основы местного самоуправления. Это предполагает отработку комплексного механизма, включающего нормативно-регулятивные и стимулирующие меры по корректировке сложившейся системы налогообложения и межбюджетных отношений и формированию эффективной финансовой политики муниципальных образований

Библиографическая ссылка

Игонина Л.Л. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ УКРЕПЛЕНИЯ ФИНАНСОВЫХ ОСНОВ МЕСТНОГО САМОУПРАВЛЕНИЯ // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 8-1. – С. 124-128;URL: https://applied-research.ru/ru/article/view?id=7054 (дата обращения: 24.04.2024).