Количественное оценивание инвестиционного риска также имеет несколько подходов. Основной смысл заключается в том, чтобы получить некоторое, желательно однозначно интерпретируемое число, которое позволило бы судить об уровне инвестиционного риска проекта. При этом инвестиционный проект может описываться несколькими, либо целым рядом оценок риска, относящихся к отдельным его аспектам, или просто имеющим разную интерпретацию. Однако для того, чтобы поддержка принятия решений относительно инвестиционного риска носила завершенный характер, желательно завершение ряда специальных оценок одной результирующей, позволяющей количественно сравнивать уровень риска любого количества проектов. Поэтому целесообразно рассмотреть существующие подходы к количественному оцениванию рисков, с целью анализа их пригодности для завершающей оценки инвестиционного риска.

Одним из таких подходов к оценке риска является балльная рейтинговая система, заключающаяся в присвоении объекту риска некоторого числа, выражающего уровень риска. Ее можно анализировать с нескольких сторон. С одной – ее можно рассматривать как «псевдоколичественную» разновидность атрибутивной оценки, так как существенного различия для определения уровня риска не имеет факт выражения рейтинга в виде балла или в виде буквенной либо словесной кодировки. С другой стороны, баллы представляют собой число, которое, хотя и не дает представления о том, насколько один инвестиционный объект рискованнее другого, все же позволяет ранжировать их по уровню риска, и, что важно, все же осуществлять некоторую их математическую обработку по определенным правилам. Особенно это применимо в случае экспертной оценки уровня риска, когда с помощью известных процедур достигается необходимая степень согласованности мнений экспертов, и оценки можно считать в достаточной степени объективными. Поэтому представляется возможным, и весьма полезным использование экспертных оценок при оценке уровня инвестиционного риска. Это возможно в случае несопоставимости основных характеристик инвестиционных проектов, а также исключительно при использовании одного и того же метода экспертного оценивания, и, желательно, идентичного состава экспертов. Это позволит получить оценки инвестиционного риска, которые можно успешно применять на мезоуровне, так как высокий уровень агрегирования затрудняет конкретные количественные оценки, экспертные же оценки не имеют таких ограничений.

Существенную проблему при экспертном оценивании представляет выбор системы баллов и межбалльного расстояния, так как фактически представляет определение разной системы отсчета. Важно, чтобы при сопоставлении инвестиционных проектов баллы экспертами выставлялись по единому правилу, иначе полученные оценки будут абсолютно несопоставимыми. Большое значение имеет также состав экспертов, с одной стороны, для достижения требуемого уровня согласованности мнений, с другой – для получения достаточно объективных оценок риска, что достижимо только в случае независимости экспертных мнений. Если же все, или большинство, экспертов будут связаны каким-либо образом друг с другом, их мнения, хотя, скорее всего, и будут согласованными, но объективными вряд ли будут, так как станут выражать, хотя и коллективное, но все же субъективное мнение. Поэтому, хотя применение экспертных методов для оценки инвестиционного риска имеет большие перспективы, оно должно осуществляться с соответствующей долей научной осторожности и необходимой корректности.

Однако более понятными и конкретными количественными характеристиками являются собственно количественные параметры, такие, например, как размер ущерба и вероятность получения убытков. Размер возможного ущерба представляет собой характеристику масштаба инвестиционного риска, и позволяет количественно оценить риск вероятных потерь. Очевидно, что размер ущерба может служить хорошей оценкой риска при выборе вариантов одного и того же инвестиционного проекта, либо при оценке однопорядковых альтернатив. Сравнивать же риск разных по природе и масштабу инвестиционных проектов по величине возможного ущерба нельзя. Тем не менее, вполне приемлемым показателем риска с точки зрения характеристики ущерба может служить размер возможного ущерба, нормированный каким-либо образом, например, по величине планируемой прибыли. В этом случае будет получена пригодная для сопоставления оценка величины потерь при неблагоприятном развитии инвестиционного процесса. Но ее применение, представляется, должно носить также вспомогательный характер, дополняемый другими параметрами инвестиционного риска.

Как следует из некоторых подходов к определению понятия «риск», оно часто практически приравнивается к слову «вероятность», которое присутствует в большинстве определений. Очевидно, что эти слова не являются синонимами, но вероятность в оценивании риска весьма важна. Имеется в виду понятие вероятности в исходном смысле, применяемое в теории вероятностей и математической статистике, то есть как мера уверенности в наступлении случайного события, или количественная мера неопределенности. Вероятность каждого из исходов инвестиционного проекта представляет собой наиболее универсальную оценку риска. Отметим, что возможно использование как объективной вероятности, полученной на основе расчетов по формулам теории вероятностей либо по результатам опытов, опираясь на аппарат математической статистики, так и субъективной вероятности, введенной в научный оборот Кейнсом и означающей меру экспертной уверенности в том, что соответствующее случайное событие произойдет. Вероятность как оценка риска имеет ряд очевидных и существенных преимуществ. В первую очередь, она совершенно однозначно интерпретируема, так как это показатель, принимающий исключительно значения от нуля при невозможном событии до единицы – при достоверном, и ее понимание не зависит от субъективных свойств личности, ее склонности к риску. Часто для удобства при проведении оценивания рисков вероятность выражают в процентах, что не слишком принято в теории вероятностей, но допустимо на конечном этапе расчетов, когда не требуется арифметических действий, в связи с тем, что многими индивидами более легко интерпретируются в качестве рисковых характеристик именно процентные выражения вероятности. При этом, в зависимости от склонности к риску лица, принимающего решения, оно может переводить вероятностную оценку в атрибутивную. Так, одним ЛПР пятипроцентный риск убытков будет пониматься как «низкий», а другим – как «высокий», но они оба смогут, исходя из своей системы предпочтений относительно риска, принять адекватное решение относительно риска.

Другой положительной характеристикой вероятности как оценки риска является ее безразмерность, что позволяет сравнивать их для разных инвестиционных проектов. Таким образом, вероятность может служить наилучшей обобщающей оценкой инвестиционного риска, в случае, если ее удастся получить.

Иными словами, основная сложность использования вероятности при оценивании инвестиционного риска заключается в трудности ее получения. Хотя в ряде случаев удается рассчитать вероятность из данных отчетности предприятий, часто получение объективной вероятности затруднено. Субъективная вероятность, получаемая по данным экспертного оценивания, связана с уже рассмотренными проблемами экспертных методов получения информации, однако, в случае возможности ее получения, может с успехом использоваться для оценки инвестиционного риска.

Количественные характеристики риска часто рассчитываются на основании статистической информации с применением методов теории статистики, математической статистики, эконометрики. Поэтому информация об инвестиционных процессах в регионе, а также все смежные данные, которые используются при оценке риска, должны удовлетворять основным требованиям, предъявляемым к информации, для того чтобы ее можно было считать статистическими данными, к числу которых относятся достоверность; полнота; сопоставимость.

Достоверность означает соответствие данных реальности и часто представляет достаточно большую проблему при сборе данных, необходимых для оценки инвестиционного риска, особенно со стороны инвестора или кредитора. К сожалению, несовершенство налогового законодательства и относительно невысокий уровень гражданской законопослушности приводит к случаям несовпадения реальной и официальной отчетности ряда предприятий, в результате чего бизнес-планы инвестиционных проектов могут содержать искаженные данные, что будет приводить к смещенным оценкам риска, получаемым на их основе. Причиной этого может также являться отсутствие консолидированной отчетности для организации, состоящей из нескольких юридических лиц, фактически находящихся под единым управлением и задействующих в инвестиционной деятельности совокупные финансовые ресурсы, но из-за отсутствия юридической связи между ними не имеющей возможности предоставления кредитору полной информации о собственных активах.

Кроме того, если оценка инвестиционного риска некоторого проекта проводится сначала на микроуровне, с использованием данных опросов домохозяйств, или руководителей предприятий, проблема достоверности приобретает более глубокий характер. Индивиды могут умышленно искажать анкетные данные, отказываться отвечать на некоторые из вопросов, либо результаты могут быть некорректно зафиксированы.

Все ошибки, которые возникают при сборе информации о риске с помощью выборочных статистических обследований, делятся на:

умышленные;

непреднамеренные.

Умышленные ошибки совершаются лицами, предоставляющими информацию, с целью ее сокрытия или искажения по каким-либо причинам. При опросе предпринимателей причины могут заключаться в уже упомянутом расхождении реальных и декларируемых показателей работы; индивиды и домохозяйства могут скрывать теневые доходы и расходы, и т.д. Для борьбы с умышленными ошибками при проведении опросов методом интервью в анкету иногда включают контрольный вопрос для интервьюера, который дает заключение о том, насколько, по его мнению, был искренен опрашиваемый.

Неумышленные ошибки, как связанные непосредственно со спецификой выборочного наблюдения как метода сбора статистической информации, делятся на:

• ошибки регистрации;

• ошибки репрезентативности.

Ошибки регистрации выражаются в отклонении зафиксированных (зарегистрированных) значений данных анкеты от фактических, реальных. Они бывают двух основных видов, в зависимости от причины возникновения:

• случайные;

• систематические.

Случайные получаются как результат действия непредсказуемых, непрогнозируемых факторов, и заключаются в основном в описках, оговорках, ошибках при переносе данных на электронные носители и т.д. Под действием случайных ошибок значения показателей, имеющих числовое выражение, могут как завышаться, так и занижаться. Когда количество наблюдений достаточно велико, случайные ошибки взаимно погашаются, нивелируются, в чем проявляется действие универсального закона больших чисел.

Систематические ошибки регистрации всегда обладают однонаправленной тенденцией завышения либо занижения значений числовых показателей, в связи с чем их взаимное уничтожение невозможно, напротив, увеличение количества наблюдений имеет следствием только накопление систематических ошибок, приводящих в итоге к существенному смещению значений. Для коррекции данных с учетом систематических ошибок используются различные специальные методы.

Ошибки репрезентативности относятся исключительно к выборочным обследованиям и заключаются в отклонении значений обобщающих показателей, полученных в результате опроса, от значений этих же показателей, характерных для генеральной совокупности, то есть от реальных показателей фактической либо гипотетической совокупности, включающей все возможные значения интересующих параметров инвестиционной деятельности. Данный вид ошибок также делится на случайные и систематические. Случайные обусловлены недостаточной воспроизводимостью выборочной совокупностью совокупности генеральной. Систематические возникают в случае нарушения принципа отбора единиц из исходной совокупности, подлежащей наблюдению. Для предотвращения ошибок репрезентативности требуется тщательное планирование выборочного обследования и соблюдения требований отбора единиц совокупности.

Все виды ошибок искажают значения показателей, регистрируемых при проведении выборочного обследования, в связи с чем нарушается принцип достоверности получаемой информации. Поэтому меры борьбы с ошибками, такие как логический и арифметический контроль, должны обязательно присутствовать при получении исходных данных для оценки инвестиционного риска.

Требование полноты информации означает необходимость системного исследования показателей инвестиционного риска, для всесторонней его оценки, предполагающей использование достаточно больших массивов данных. Если значения характеристик, так или иначе имеющих отношение к оценке риска, будет недостаточно, как с точки зрения динамики за ряд периодов, так и в плане небольшого количества параметров, зафиксированных в один и тот же момент времени, оценки риска также не будут полными. В связи с особой важностью информации для принятия решений по управлению инвестиционным риском, так как неверное решение может повлечь значительные убытки, полнота информации, необходимой для оценки риска, имеет определяющее значение.

Сопоставимость информации также очень важна для корректной оценки риска, так как означает, что получение сравниваемых, либо аналогичных, используемых одновременно для оценки риска показателей должно производиться в один и тот же момент или период времени по одной и той же методике. В противном случае рассчитанные оценки инвестиционного риска не будут достоверными, так как несопоставимость показателей влечет, в частности, невозможность их агрегирования на любом уровне. Несопоставимость при оценке инвестиционного риска часто носит неявный характер, так как некоторые показатели инвестиционной деятельности, особенно размерные, нельзя сравнивать по разномасштабным предприятиям и проектам, что иногда делается. Поэтому при отборе данных для оценки риска необходимо тщательное исследование природы и способа сбора и расчета используемых данных.

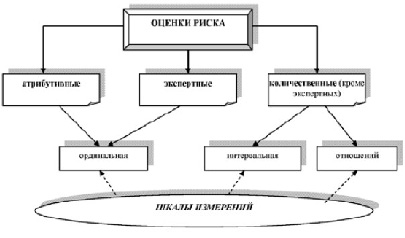

Другим аспектом как проблемы сопоставимости данных о риске, так и выбора типа количественного измерения риска, являются разные шкалы, которые могут использоваться в этом процессе. Выбранная шкала измерений в существенной мере влияет на информативность получаемых оценок, то есть на содержащееся в них количество информации. Различают номинальную, порядковую (ординальную), интервальную шкалы, и шкалу отношений.

Соотношение шкал измерений и типов оценок риска представлено наглядно на рисунке.

Номинальные шкалы не находят применения в оценке уровня риска, так как позволяют только относить объекты к некоторому классу, и не дают возможности задания некоторого порядка, в то время как самые простейшие показатели риска все же позволяют ранжировать инвестиционные проекты по степени рискованности. Порядковые, или ординальные шкалы соответствуют атрибутивным оценкам риска, так как позволяют только отнести риск инвестиций к некоторому уровню, но не дают ответа на вопрос о том, на сколько конкретно риск одного проекта выше другого.

Балльные оценки, в том числе получаемые экспертным путем, хотя и отнесенные к количественным, также по своей сути являются измеренными в ординальной шкале, так как баллы, хотя и представляют собой числа, не несут информации о расстоянии между риском упорядоченных объектов. Реальные же количественные характеристики могут быть измеренными либо в интервальных шкалах, либо в шкалах отношений. Наиболее часто применяются интервальные шкалы, в которых возможно не только упорядочение объектов измерения, то есть параметров инвестиционного риска, но и указание конкретного расстояния между ними.

Соотношение типов оценок риска и шкал измерений

Библиографическая ссылка

Тхакушинов Э.К. ПОДХОДЫ КОЛИЧЕСТВЕННОГО ОЦЕНИВАНИЯ ИНВЕСТИЦИОННОГО РИСКА // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 8-1. – С. 141-145;URL: https://applied-research.ru/ru/article/view?id=7058 (дата обращения: 24.04.2024).