Одним из важных направлений экономической политики Казахстана является программа диверсификации экономики, развития новых конкурентоспособных отраслей с высоким содержанием добавленной стоимости. Основная задача фонда развития, созданной для реализации этой программы, это финансирование проектов с высокой ожидаемой отдачей в виде доходности и социальной значимости. В силу очевидных причин все экономические проекты содержат элемент риска. Поэтому ожидаемая отдача должна прогнозироваться с учетом различных случайных событий и негативных факторов. Распределение средств в данных условиях требует системного подхода к процессу отбора проектов и оценки их ожидаемой отдачи и риска. Расширение инвестиционной деятельности банковКазахстана, включая банк развития, сдерживается в силу ряда причин: начального этапа разработки общих банковских стратегий; исторически малого практического опыта в области инвестиционной деятельности казахстанских банков.

Вопросам теории и практики банковских инвестиций посвящены исследования многих зарубежных авторов. В них рассматриваются различные теоретические аспекты выбора инвестиционного портфеля с учетом риска, задачи финансово-экономической оценки инвестиционных процессов и разработки банковской интегрированной системы информационной поддержки инвестиционного решения. Анализ этих исследований показал, что основное внимание уделяется общим подходам к организации инвестиционной деятельности банков, что не полностью раскрывает проблему формирования и управления инвестиционной политики банка с позиции оказания государственной поддержки развитию новых конкурентоспособных отраслей с высоким содержанием добавленной стоимости.

Кроме того, вопросы управления инвестиционной деятельностью банка требуют дальнейших разработок, позволяющих моделировать возможные исходы результатов принимаемого решения в условиях нестабильности экономических параметров и процессов и высокой степени риска, характерной для современной экономики. Поэтому в данной статье разрабатывается подход к анализу и принятию решений по инвестиционным программам на основе компьютерного моделирования с учетом аналитически не формализуемых закономерностей параметров и процессов банковской деятельности, а также предлагается новый метод оптимизации распределения средств при различных приоритетах и рисках с учетом нестабильности и «возмущенности» параметров моделей задач.

Объект исследования

В большинстве стран мира национальные институты развития играют важную роль в обеспечении темпа и динамики роста экономики, а в период кризиса играют стабилизирующую роль. В Республике Казахстан эту миссию выполняет Банк развития Казахстана (БРК). Пока БРК играть роль сильного опекуна и координатора и является связующим звеном между бизнесом и государством, поскольку казахстанский бизнес пока не способен самостоятельно развивать сложные и крупные проекты, особенно в несырьевом секторе. Более широкий смысл миссии БРК заключается в содействии достижению устойчивого долгосрочного экономического роста Республики Казахстан путем выделения (S) на коммерческой основе не обеспечиваемых банками второго уровня инвестиционных потребностей (C) ускоренного развития конкурентоспособных несырьевых секторов экономики страны в кредитных ресурсах (рис. 1).

Рис. 1. Общая схема объекта исследования

Рис. 2. Схема предынвестиционного процесса

Согласно Закону «О банках и банковской деятельности в Республике Казахстан» БРК имеет особый правовой статус, определяемый Законом и в соответствии с которым целями его деятельности являются совершенствование и повышение эффективности государственной инвестиционной деятельности, развитие производственной инфраструктуры и обрабатывающей промышленности, содействие в привлечении внешних и внутренних инвестиций в экономику страны [1].

Функциональная схема реализации инвестиционной программы банка развития

Структурные подразделения Банка обеспечивают осуществление следующих основных процедур, связанных с подготовкой к реализации инвестиционной программы (рис. 2).

Первая из этих процедур предполагает предварительную экспертизу бизнес-предложений заемщиков. Вторая включает обычно: оценку текущего и перспективного состояний предприятия, вероятных темпов его развития, возможностей мобилизации доступных источников средств и определение положения предприятия на рынке капиталов. Следующая процедура, на основе прогнозирования и расчетов основных финансовых показателей проектов (чистой приведенной стоимости, денежных потоков, дисконт-факторов и др.), анализирует предварительную эффективность инвестиций. Четвертая процедура осуществляется на основе нахождения оптимальных инвестиционных параметров.

Предварительная экспертиза бизнес-предложений (БП)

В соответствии с применяемым в БРК Регламентом процедур рассмотрения, финансирования, мониторинга и реализации инвестиционных проектов [4] можно построить следующий алгоритм предварительной экспертизы бизнес-предложений:

Шаг 1. Проверка предоставленного Заявителем пакета документов на наличие, полноту и соответствие. В случае необходимости предоставления дополнительной информации и/или наличия замечаний к представленным документам, банк запрашивает дополнительные документы у Заявителя.

Шаг 2. Проверка сведений анкеты Заявителя. В случае неверности сведений в анкете, предоставленной Заявителем, банк отклоняет БП, переход к шагу 9.

Шаг 3. Проверка на причастность Заявителя к случаям легализации доходов и финансирования. В случае обнаружения таковой, банк отклоняет БП, переход к шагу 9.

Шаг 4. Анализ Контрагентов и предварительное рассмотрение содержания Проекта на предмет соответствия текущим приоритетам Банка, указанным в Меморандуме о кредитной политике. Если БП не соответствует текущим приоритетам Банка, то БП снимается с рассмотрения, переход к шагу 9.

Шаг 5. Проверка кредитной истории Контрагентов. В случае отрицательной кредитной истории БП снимается с рассмотрения, переход к шагу 10.

Шаг 6. Осмотр месторасположения бизнеса и предлагаемого залога.

Шаг 7. Подготовка Индикативных условий финансирования.

Шаг 8. Заключение Договора о конфиденциальности и банковской экспертизе проекта.

Шаг 9. Конец.

Оценка состояния и перспектив развития заемщика

Оценка финансового положения предприятия основывается на данных его отчетных балансов за предыдущий период, а также иной отчетной технико-экономической документации. Ниже приводится краткий перечень разбитых на четыре группы обобщающих финансовых показателей, которые обычно используются для такой оценки [5, 7].

I. Коэффициенты ликвидности (применяются для оценки способности фирмы выполнять свои краткосрочные обязательства):

● коэффициент текущей ликвидности, currentratio – отношение текущих активов к текущим пассивам. Удовлетворительному финансовому положению предприятия обычно отвечают значения этого коэффициента, превышающие 1,6–2,0;

● промежуточный коэффициент ликвидности – отношение текущих активов без стоимости товарно-материальных запасов к текущим пассивам. Удовлетворительному финансовому положению предприятия обычно отвечают значения этого коэффициента, превышающие 1,0–1,2;

● коэффициент абсолютной (строгой) ликвидности (quickratio, acidtestratio) – отношение высоколиквидных активов к текущим пассивам. Удовлетворительному финансовому положению предприятия обычно отвечают значения этого коэффициента, превышающие 0,8–1,0.

II. Показатели платежеспособности предприятия:

● коэффициент финансовой устойчивости – отношение собственных средств предприятия и субсидий к заемным. Этот коэффициент обычно анализируется банками при решении вопроса о предоставлении долгосрочного кредита;

● коэффициент платежеспособности (debtratio) – отношение заемных средств (общая сумма долгосрочной и краткосрочной задолженности) к собственным;

● коэффициент долгосрочного привлечения заемных средств – отношение долгосрочной задолженности к общему объему капитализированных средств;

● коэффициент покрытия долгосрочных обязательств – отношение чистого прироста свободных средств к величине платежей по долгосрочным обязательствам (погашение займов + проценты по ним).

III. Коэффициенты оборачиваемости (применяются для оценки эффективности операционной деятельности и политики в области цен, сбыта и закупок):

● коэффициент оборачиваемости активов (turnoverratio) – отношение выручки от продаж к средней за период стоимости активов;

● коэффициент оборачиваемости собственного капитала – отношение выручки от продаж к средней за период стоимости собственного капитала;

● коэффициент оборачиваемости товарно-материальных запасов – отношение выручки от продаж к средней за период стоимости запасов;

● коэффициент оборачиваемости дебиторской задолженности (receivableturnoverratio) – отношение выручки от продаж в кредит к средней за период дебиторской задолженности;

● средний срок оборота кредиторской задолженности (averagepayableperiod) —отношение краткосрочной кредиторской задолженности (счета к оплате) к расходам на закупку товаров и услуг, умноженное на количество дней в отчетном периоде.

IV. Показатели рентабельности (применяются для оценки текущей прибыльности предприятия-участника проекта):

● рентабельность продаж – отношение балансовой прибыли к сумме выручки от реализации продукции и от внереализационных операций;

● рентабельность активов – отношение балансовой прибыли к стоимости активов.

● чистой прибыли к средней за период стоимости собственного капитала.

Указанный перечень может быть дополнен по требованию отдельных участников проекта или финансовых структур, а также в связи с введением государственными органами новых или изменением существующих критериев начала процедуры банкротства предприятия.

Значения соответствующих показателей целесообразно анализировать в динамике и сопоставлять с показателями аналогичных предприятий. Каждый участник проекта, а также кредитующие банки и лизингодатели могут иметь собственное представление о предельных значениях этих показателей, свидетельствующих о неблагоприятном финансовом положении фирмы. Однако в любом случае эти предельные значения существенно зависят от технологии производства и структуры цен на производимую продукцию и потребляемые ресурсы. Поэтому использовать сложившиеся на момент расчета представления о предельных уровнях финансовых показателей для оценки финансового положения предприятия в течение длительного периода реализации инвестиционного проекта не всегда целесообразно.

Анализ эффективности инвестиций

Существуют несколько методов оценки привлекательности инвестиционного проекта и несколько основных критериев выбора того или иного проекта. В основе каждого метода лежит важный принцип, в соответствии с которым в результате реализации проекта инвестор должен получить прибыль. При этом различные финансовые показатели характеризуют проект с разных сторон в соответствии с интересами различных заинтересованных лиц, связанных с инвестором.

К основным критериям, используемым в анализе инвестиционной деятельности (интегральным показателям), относятся [2]:

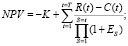

– чистый приведенный доход (NetPresentValue, NPV)

где K – первоначальные инвестиции; R(t) – приток денег в t году; С(t) – отток денег в t году; T – продолжительность жизненного цикла; ЕS – норма дисконта.

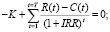

– внутренняя норма доходности (InternalRateofReturn, IRR) находится как корень уравнения

– индекс рентабельности (ProfitabilityIndex, PI)

– срок окупаемости инвестиций (PaybackPeriod, РР)– минимальный отрезок времени, по истечении которого NPV становится и остается неотрицательным.

Все расчеты показателей эффективности (интегральных показателей) выполняются с дисконтированными потоками наличности, представляющими притоки наличности, или поступления денежных средств, и оттоки наличности, или выплаты денежных средств, в процессе реализации проекта.

Показатель NPV отражает непосредственное увеличение капитала компании, поэтому для акционеров предприятия он является наиболее значимым.

Критерием принятия проекта является положительное значение NPV при заранее заложенной ставке дисконтирования.

При оценке эффективности инвестиционного проекта срок окупаемости выступает в качестве ограничивающего условия. Некоторые компании используют систему классификации проектов, в которой период окупаемости указывает, насколько быстро каждый из них должен быть реализован.

Эта ставка дохода называется внутренней нормой доходности (IRR). Данный показатель не зависит от ставки дисконтирования. Для его расчета можно использовать компьютерные средства либо рассчитывать вручную методом подбора. Согласно правилу внутренней нормы доходности инвестиционный проект следует принять, если альтернативные издержки привлечения капитала меньше внутренней нормы доходности, то есть IRR > r. Если альтернативные издержки равны внутренней норме доходности, то это проект с нулевым NPV.

При сравнении нескольких проектов более предпочтительными являются проекты с большими значениями IRR.

Для обхода проблемы множественности норм доходности рассчитывают аналог IRR – модифицированную внутреннюю норму доходности (MIRR). Для этих целей дисконтируют последние денежные потоки по затратам на капитал к тому периоду, когда произошла еще только одна смена знака.

Критерием принятия решения о реализации инвестиционного проекта является следующее условие: MIRR > r. Результат всегда необходимо согласовывать с критерием NPV.

Важно отметить, что расчет MIRR можно осуществлять для любых проектов, в этом случае рассматривая данный критерий как дополнительный информационный показатель.

У показателя MIRR есть одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов не под ставку внутренней нормы доходности, а под ставку, равную ставке дисконтирования, которая близка или равна ставке среднерыночной доходности, что более соответствует реальной ситуации и поэтому точнее отражает доходность оцениваемого проекта.

Задача оптимального распределения кредитов

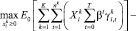

С учетом того, что БРК на коммерческой основе осуществляет кредитование не обеспечиваемых банками второго уровня инвестиционных потребностей ускоренного развития конкурентоспособных несырьевых секторов экономики страны, можно сформулировать ряд постановок задачи оптимального распределения кредитов. Первым рассмотрим случай распределения, утвержденного правительством финансовых средств в объеме S для инновационного развития конкретных K секторов экономики.

Формально задача банка может выглядеть следующим образом:

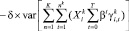

при соблюдении следующих ограничений

для всех секторов k = 1, 2,…, K

для всех секторов k = 1, 2,…, K

В вышепоставленной задаче мы используем следующие обозначения:

1)  – денежные инвестиции в компанию i из сектора k, где i = 1,2,…, nk;

– денежные инвестиции в компанию i из сектора k, где i = 1,2,…, nk;

2)  – это математическое ожидание всех будущих платежей, полученных от компаний-заемщиков в будущем с точки зрения периода 0;

– это математическое ожидание всех будущих платежей, полученных от компаний-заемщиков в будущем с точки зрения периода 0;

3) β∈(0, 1) – дисконтный фактор, который банк использует, чтобы оценивать платежи из последних кварталов (обычно  где R– это (квартальная) процентная ставка, которую банк должен платить на свои обязательства);

где R– это (квартальная) процентная ставка, которую банк должен платить на свои обязательства);

4) Индекс T – максимальное количество кварталов, в течение которых, по крайней мере, какие-нибудь компании должны выплачивать займы (максимальный срок займов);

5) K – количество разных секторов. А число nk– это количество компаний из сектора k, которые банк рассматривает включить в свой портфель;

6) w – предельное значение доли средств, выделяемых в каждый из секторов;

7)  – платеж компании i из сектора k в квартал t.

– платеж компании i из сектора k в квартал t.

Данная задача относится к классу нелинейных задач математического программирования с квадратичной целевой функцией и ее решение не представляет принципиальных затруднений в случае корректности ее постановки. В случае некорректности постановок или «возмущенности» параметров задачи для оптимального распределения объемов инвестиции можно воспользоваться методом расширения множества допустимых решений [6].

Заключение

В статье формализованы основные этапы предынвестиционной деятельности банка развития по поддержке государственной политики индустриально-инновационного развития экономики страны. Считаем, что представленные модели и алгоритмы функциональных задач реализаций банком развития инвестиционной деятельности являются достаточно универсальными и актуальны не только для реализации государственной стратегии в данном направлении, но и для осуществления коммерческих интересов любого банка, включая и банк развития.

В будущих исследованиях предполагается построить модели и алгоритмы каждого из приведенных этапов для целей анализа, планирования, прогнозирования и выработки рекомендации для принятия решений не только на каждом из этих этапов, но и для реализации инвестиционного проекта в целом. Как показывает анализ ряда современных работ в данном направлении [3], это потребует построения аналитико-имитационных методов анализа и оптимизации всех этапов организации инвестиционной деятельности.

Библиографическая ссылка

Шукаев Д.Н., Ким Е.Р., Абдикадырова А.А. ФУНКЦИОНАЛЬНЫЕ ЗАДАЧИ ПРЕДЫНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ БАНКА РАЗВИТИЯ // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 10-4. – С. 605-610;URL: https://applied-research.ru/ru/article/view?id=7590 (дата обращения: 18.04.2024).