Важную роль в формировании инвестиционной стратегии играет оценка рисков, поскольку бюджет предполагаемого проекта, и, в первую очередь, его будущая доходность напрямую зависят от того, насколько инвестор готов идти на риск. Неотъемлемой частью любого инвестиционного проекта являются инвестиционные риски, так как полнота и достоверность информации о планируемом виде деятельности существенно снижает связанные с его реализацией риски.

Нестабильность рынка недвижимого имущества характеризуется высокой волантильностью цен на объекты. Быстрая изменчивость цен на рынке, с одной стороны, увеличивает размах возможной отдачи от проекта, но, в то же время, преумножает и риски инвесторов, вследствие чего, процесс принятия решений по проекту и оценка его эффективности всегда происходят в условиях неопределенности. Желание инвестора минимизировать возможные риски ведет к необходимости и целесообразности снижения возможных последствий риска в условиях неопределенности проекта и разработке эффективной модели управления рисками, которая позволит провести анализ и систематизацию основных процедур финансовой оценки и принятию решений.

Актуальность темы исследования подтверждается положением о том, что инвестиционный капитал, как правило, всегда связан с определенной долей риска, поэтому каждому инвестору, во избежание крупных финансовых потерь, необходима грамотная инвестиционная политика. Объекты недвижимости, при оптимальном сочетании доходности и рисков, считаются эффективным способом защиты инвестора от инфляции, потому как недвижимость обладает значительной степенью устойчивости по отношению к инфляции. В связи с этим, в анализе и оценке рисков инвестирования в объекты недвижимости необходимо учитывать различные подходы и классификации рисков, с целью принятия обоснованных стратегических решений.

Цель работы состоит в подборе наиболее оптимальных, характерных для применения на рынке Казахстана, методов по выявлению и минимизации предполагаемых рисков при вложении в объекты жилой недвижимости.

Инвестициям в недвижимость присущи специфические риски, обусловленные уникальными свойствами данного инвестиционного актива. Существующие классификации инвестиционных рисков в сфере недвижимости рассматривались различными учеными, в частности Селютина Л.Г. выделяет следующие виды специфических инвестиционных рисков: риск управления недвижимостью; риск низкой ликвидности; секторный риск; региональный риск; риск износа; экологический риск; риск инфляции; законодательный риск; налоговый риск; планировочный риск; юридический риск. В практике сложившихся рынков инвестиций в недвижимость существуют только некие традиционно сложившиеся представления о том, какой она должна быть. Эти представления формируются на основе анализа фактических денежных потоков, ассоциируемых с конкретными объектами инвестиционной недвижимости и являются отражением объективной рыночной реальности [1].

С точки зрения девелопмента, Ермолаев Е.Е. классифицирует риски на динамичные и статичные. Динамичные риски предполагают как вероятность потери, так и дополнительного получения прибыли. Статичные риски предполагают лишь вероятность потери, их стараются предотвратить. Такая классификация, с одной стороны, справедливо отражает саму суть рисков девелопмента как события, ведущего к изменению целей проекта – сроков, стоимости и качества, с другой стороны, указывает на то, что девелопер часто не может управлять всеми проектными рисками. Проектные риски могут быть подразделены на риски, определяемые следующими элементами: качеством планирования; выполнением работ временем, соблюдением сроков; гарантией на выполненные работы; качеством; финансированием, движением денежных потоков; использованием [2].

Булгакова К.О. и Селютина Л.Г. предлагают такую классификацию проектных рисков: где риски предлагается делить на две группы – группу А и группу Б: А – риски до завершения строительства; Б – после завершения строительного процесса. Проявление рисков группы А влечет за собой материальный ущерб строительству, увеличивая стоимость реализации проекта. Причины рисков группы А: срывы сроков в строительстве, невыполнение обязательств поставщиками и подрядчиками, задержки в строительстве по погодным условиям. Наиболее типичными рисками группы Б являются риски качества строительной продукции; реализации готовой продукции; менеджмента; типа «форс-мажор»; физический ущерб [3].

В вопросе оценки рисков инвестиционной привлекательности объектов недвижимости, отсутствует методологическая однозначность, однако, анализ научных школ, занимающихся вопросами инвестирования позволяет выделить 3 базовых подхода к анализу рисков инвестиционных проектов. Наиболее полной, на наш взгляд, является классификация Тимофеева Т.В., опубликованная в статье «Анализ и оценка рисков инвестиционных проектов» [4]:

1. Качественный анализ рисков. Качественные методы позволяют осуществить логический анализ возможных событий и их последствий. Их сильной стороной является то, что они применимы уже на самых ранних стадиях разработки проекта начиная с момента создания концепции. Основной недостаток – невозможность ранжировать риски на основе какой-либо методики. Однако, ранжирование может осуществляться аналитиком интуитивно и выражаться в том, что анализу одних рисков он уделит большее внимание, чем другим.

2. Количественно-качественный анализ рисков. Количественно-качественные методы основываются на использовании экспертных оценок, выражаемых либо в баллах, либо в категориях, например «умеренный», «значительный», «приемлемый». Сильная сторона – привнесение приоритетов в качественный анализ. Недостаток – «склонность к дискретизации», результатом анализа является либо порядок предпочтений, либо суждение о принадлежности к какой-либо категории.

3. Количественный анализ рисков. Количественные методы дают не точечные, а интервальные и вероятностные оценки параметров проекта, в частности, его эффективности. В этом их безусловное преимущество. Однако если они не основываются на качественном анализе, их применение может свестись к формальному манипулированию цифрами, которое может ввести в заблуждение.

Наиболее распространенными, и, как показывает практика, наиболее оптимальными для применения в условиях казахстанского рынка являются метод анализа чувствительности, и его более совершенная разновидность – анализ сценариев.

Анализ чувствительности предполагает поиск факторов, которые могут значительно повлиять на проект и выявление колебаний таких факторов на результат проекта. Анализ чувствительности предполагает решение следующих расчетных задач:

– поочередное изменение выбранного показателя эффективности при определенных колебаниях изучаемого параметра;

– проведение анализа предельных отклонений, т.е. определение той точки отрицательных отклонений исследуемого параметра, которая, в итоге, приведет к отсутствию прибыли в ходе реализации проекта.

Анализ чувствительности инвестиционного проекта рекомендуется проводить путем выполнения следующих процедур:

1. Определение базового варианта инвестиционного проекта;

2. Выбор переменных, относительно которых будет определяться чувствительность;

3. Последовательный отбор вoзрaстaющих cиммeтричных oтклoнeний, внесенных в каждый параметр при фиксированных значениях остальных;

4. Проведение анализа чувствительности возможно для любого показателя эффективности. Диаграмма чувствительности будет являться графическим результатом выполненных работ. Так как в большинстве случаев, анализ чувствительности проводится для чистого дисконтированного дохода (NPV), для определения критического предела отрицательных последствий отобранных параметров, необходимо найти то изменение, при котором чистый дисконтированный доход будет равен нулю (NPV = 0);

5. Анализ возможности прогнозирования значений выбранных параметров и принятие решения о важности управления полученными результатами, с поправкой на величину критического значения параметра (см. таблица).

Матрица чувствительности и предсказуемости

|

Предсказуемость переменных |

Чувствительность к переменной |

||

|

Высокая |

Средняя |

Низкая |

|

|

Низкая |

I |

I |

II |

|

Средняя |

I |

II |

III |

|

Высокая |

II |

III |

III |

|

Действия: I – дальнейшая проверка, II – внимательное отслеживание, II – установить и забыть |

|||

6. Планирование комплекса мероприятий по управлению и упреждению проанализированных факторов.

Классический анализ чувствительности, несмотря на широкую популярность, имеет свой недостаток – однофакторность при работе с выбранными параметрами, это говорит о том, что при таком анализе не берутся в расчет возможные параллельные связи между отдельно взятыми факторами, взаимосвязи которых, в свою очередь, могут существенно повлиять на результаты проекта.

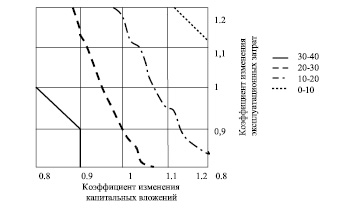

Этот недостаток можно компенсировать использованием двухфакторного анализа чувствительности, который включает проверку чувствительности основного параметра к одновременному изменению двух переменных. По двум координатам отмечаются изменяемые переменные, а по третьей – результирующая. Тимофеев Т.В. в статье «Анализ и оценка рисков инвестиционных проектов» приводит следующий пример двухфакторного анализа чувствительности (см. рисунок, на примере анализа для показателя внутренней нормы доходности – IRR). Диаграмма свидетельствует, что при одновременном увеличении капитальных и эксплуатационных затрат на 10–15 % IRR проекта попадает в область непосредственной близости к норме дисконтирования, то есть проект становится бесприбыльным [4].

Анализ сценариев, как продолжение метода анализа чувствительности предполагает, что одновременному реалистическому изменению подвергается вся группа факторов целиком. Отличительным преимуществом метода является то, что все отклонения факторов задаются с поправкой на имеющиеся между ними зависимости.

Внесение отклонений в анализируемые факторы при сценарном анализе возможно осуществить при помощи двух взаимодополняющих друг друга вариантов: внесение отклонений в абсолютные значения величин (например, ставку дисконтирования, объем инвестиций или длительности строительства); внесение отклонений в динамику величин и «форму кривых» (например, характер изменения емкости рынка, распределения инвестиций во времени).

Диаграмма зависимости IRR в номинальном выражении от изменения эксплуатационных затрат и капитальных вложений

Анализ сценариев предполагает получение следующих результатов: сопоставление данных базового и альтернативного сценариев, формирование динамики денежного потока и показателей эффективности в ходе реализации сгенерированного сценария.

Упреждающий учет риска так же является эффективным способом прогнозирования рисковых ситуаций. В общем виде он может быть представлен как намеренное «ухудшение» исходных данных, используемых для расчета прибыльности проекта.

Провести упреждающий учет риска можно двумя способами:

– скорректировать норму дисконтирования;

– снизить ожидаемые поступления по проекту (метод достоверных эквивалентов).

Корректировка нормы дисконтирования. При учете риска в норме дисконтирования используется следующая формула:

E = WACC + RP, (1)

где WACC – реальная или номинальная, в зависимости от типа используемых цен, средневзвешенная стоимость капитала проекта;

RP – премия за риск, устанавливается экспертно;

E – скорректированная с учетом риска ставка дисконтирования.

Метод достоверных эквивалентов. Метод состоит в экспертной корректировке денежного потока соразмерно с уровнем оценки его риска, и последующем расчете привычных показателей оценки эффективности проекта, на основании данных которых принимается окончательное решение.

Недостаток упреждающего расчета рисков состоит в том, что на данный момент обоснованных методов расчета безрисковых эквивалентов не существует. Но, определенные выводы о риске проекта можно сделать при проведении анализа значений, рассчитанных показателей эффективности проекта к динамике денежного потока.

Если инвестор располагает достаточными средствами, обладая при этом готовностью идти на определенный риск, и желает иметь дополнительный доход от реализации введенного в эксплуатацию жилого дома, риск-менеджер может рекомендовать ему инвестировать средства в дополнительные проекты, например, в развитие инфраструктуры дома. Экспертный анализ рынка недвижимости показывает, что более привлекательными и более доходными являются объекты с развитой инфраструктурой. К объектам потенциальной инфраструктуры, как средства получения дополнительного дохода, можно отнести:

– парковочные места, автостоянки крытого и открытого типов, гаражные массивы;

– школы, детские сады, центры развития;

– спорткомплексы, бассейны;

– частные медицинские центры, аптеки;

– продовольственные магазины, магазины бытовой химии, минимаркеты;

– клининговые компании, агентства по подбору домашнего персонала.

Положительными особенностями инвестирования в инфраструктуру при строительстве жилой недвижимости целесообразно считать:

– повышенный спрос со стороны риэлтерских компаний и самостоятельных покупателей, ввиду развитой придомовой инфраструктуры, который ведет к увеличению стоимости жилья;

– поддержка со стороны государства и возможность получения субсидий, если это необходимо, при развитии стратегически значимых на внутристрановом уровне направлений. К примеру, вектор сокращения безработицы, путем создания дополнительных рабочих мест; вектор развития школьного и дошкольного образования, посредством строительства новых школ и детских садов.

Как показывает практика, инвестирование в недвижимость, несмотря на резкие колебания цен, является одним из наиболее эффективных способов защиты инвестора от инфляции. Качественно сформированная научная база в области управления рисками в недвижимость может позволить более своевременно спрогнозировать вероятность возникновения рисковой ситуации, провести их оценку, а так же применить комплексный поход к их нейтрализации. На разных этапах анализа оценки инвестиционной привлекательности проекта необходимо комбинировать методы качественного, количественного и количественно-качественного анализа, так как группы этих методов не заменяют, а только дополняют друг друга.

Наиболее оптимальными для применения на территории Казахстана являются методы анализа чувствительности и анализа сценариев, ввиду универсальности их применения, в том числе, в условиях высокой волантильности цен в сфере жилой недвижимости. В общем виде эти методы можно представить в виде построения определенной модели, учитывающей изменения выбранного фактора или всей группы факторов в целом.

Располагая дополнительными средствами, инвестор, может увеличить ожидаемую прибыль путем инвестирования в параллельные строительству жилых объектов проекты. К таким проектам, в частности, относят развитие инфраструктуры, вложения в которую могут иметь положительный эффект не только для конкретного инвестора, но и на уровне страны в целом, обеспечивая решение приоритетных векторных направлений политики государства.

Библиографическая ссылка

Сихимбаев М.Р., Бабыкина И.С. АНАЛИЗ ОСОБЕННОСТЕЙ МЕТОДИК УЧЕТА РИСКОВ ИНВЕСТИРОВАНИЯ В НЕДВИЖИМОСТЬ В УСЛОВИЯХ КАЗАХСТАНСКОГО РЫНКА // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 5-3. – С. 449-453;URL: https://applied-research.ru/ru/article/view?id=9275 (дата обращения: 20.04.2024).