В настоящее время банки предоставляют широкий спектр розничных кредитов: ипотечные кредиты, кредиты на покупку автомобилей и потребительские кредиты, которые особенно популярны среди населения [1]. Отдельные аспекты организации банковского кредитования рассмотрены в статьях Кривошаповой С.В., Бондаренко Т.Н., Алехиной В.И., Нехожиной Е.А., Козюковой Ю.П. [2], [3], [4]. Потребительский кредит – это одна из наиболее удобных форм кредитования для физических лиц.

Несмотря на экономический кризис 2014-2015 гг., потребительский кредит остается одним из самых востребованных у населения, так как имеет большое практическое значение: из-за недостатка собственных денежных средств физические лица вынуждены прибегать к потребительским кредитам, чтобы удовлетворить свои потребности. Так же рост потребительского кредитования ускоряет развитие потребительского рынка и банковского сектора, что, в конечном счете, способствует развитию экономики страны в целом, а, следовательно, улучшению уровня жизни российских граждан. В связи с этим, изучение тенденций в области потребительского кредитования, является актуальной темой исследования.

В 2014-2015 гг. в связи с падением курса рубля, введением санкций, против российской банковской системы, увеличением безработицы и снижением реальных доходов населения, возникли новые тенденции в развитии потребительского кредитования. Определим лидеров в области потребительского кредитования (табл. 1).

Как следует из табл. 1 наиболее значимыми участниками рынка потребительского кредитования на протяжении 2011-2014 гг. являются ОАО «Сбербанк» и ВТБ 24. За 2014 год Сбербанком были выданы потребительские кредиты объемом 1868,3 млрд руб. ВТБ 24 в 2014 году осуществил выдачу кредитов на сумму 715,1 млрд руб. Третье место в рейтинге в 2011 году делили ООО «Хоум кредит энд Финанс Банк» и ОАО «Банк Москвы». Но к 2014 году «Банк Москвы», увеличив объем выданных кредитов на 190 % (или 83,4 млрд руб.) и достигнув объема кредитования 127,3 млрд руб. (4 % рынка), опередил «Хоум кредит энд Финанс Банк», чья доля потребительских кредитов на 2014 год составила 63,6 млрд руб. В дальнейшем при анализе тенденций потребительского кредитования мы будем ориентироваться на показатели Сбербанка и ВТБ 24.

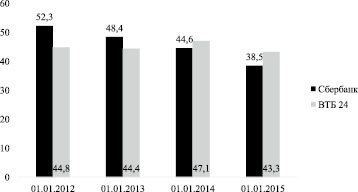

Потребительский кредит является одним из самых часто предоставляемых банковских продуктов отечественных коммерческих банков. На протяжении 2011-2013 годов в розничных кредитных портфелях двух крупнейших банков, которые обслуживают более 80 % рынка потребительского кредита – Сбербанка России и ВТБ 24–потребительское кредитование занимало наибольшую долю, но в 2014 году ситуация изменилась: первое место заняли ипотечные кредиты, а доля потребительских кредитов резко снизилась (рисунок).

Из рисунка видно, что доля потребительского кредитования в общем объеме розничного кредитования Сбербанка на протяжении 2011-2013 гг. имеет постоянную отрицательную динамику: в среднем доля за год снижалась на 7 %.

Основной причиной таких изменений стала установившаяся в банковской сфере тенденция по замене необеспеченных потребительских кредитов обеспеченными (в частности, ипотечными) из-за растущего уровня задолженностей по потребительским кредитам. Банка ВТБ 24 эта тенденция не коснулась: доля потребительского кредитования в общем объеме розничного кредитования с 2011 по 2013 год возросла на 2,3 процентных пункта.

Таблица 1

Лидеры рынка потребительского кредитования за 2011-2014 гг.

|

Банк |

Объем потребительского кредитования, в млрд руб. |

|||

|

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

|

|

ОАО «Сбербанк» |

944,0 |

1 371,5 |

1 672,8 |

1 868,3 |

|

ПАО «ВТБ 24» |

288,4 |

386,6 |

614,0 |

715,1 |

|

ОАО «Банк Москвы» |

43,9 |

69,9 |

109,2 |

127,3 |

|

ОАО «Московский кредитный банк» |

16,0 |

28,9 |

68,2 |

94,9 |

|

Банк ГПБ (АО) |

26,2 |

44,2 |

64,6 |

80,3 |

|

ОАО Банк «Открытие» |

14,2 |

21,6 |

58,2 |

67,9 |

|

ООО «Хоум кредит энд Финанс Банк» |

44,6 |

65,3 |

76,4 |

63,6 |

|

ПАО «Промсвязьбанк» |

25,1 |

4U |

52,2 |

59,5 |

|

АО «Альфа-банк» |

31,1 |

48,8 |

59,2 |

56,9 |

Источник: [1].

Доля потребительских кредитов в общем объеме розничного кредитования Сбербанка и ВТБ 24 в 2011-2014 гг., %. Источник: [1, 5, 6]

Таблица 2

Динамика объема потребительского кредитования Сбербанка и ВТБ 24 за 2010-2014 гг., млрд руб.

|

По состоянию на: |

Сбербанк |

ВТБ 24 |

||

|

Объем, млрд, руб. |

Темп прироста, % |

Объем, млрд, руб. |

Темп прироста, % |

|

|

01.01.2011 |

635,7 |

- |

- |

|

|

01.01.2012 |

944,0 |

48,50 |

288,4 |

- |

|

01.01.2013 |

1 371,5 |

45,29 |

386,6 |

34,05 |

|

01.01.2014 |

1 672,8 |

21,97 |

614,0 |

58,82 |

|

01.01.2015 |

1 868,3 |

11,69 |

715,1 |

16,47 |

Источник: [1, 5, 6].

В 2014 году в связи с экономической ситуацией в стране платежная дисциплина заемщиков по потребительским кредитам резко снизилась, так как граждане предпочитали вкладывать свободные деньги в валюту или недвижимость, пытаясь сохранить сбережения, что привело к снижению доли потребительского кредитования в Сбербанке на 13 %, в ВТБ 24 – на 8 %. По той же причине растет суммарный объем просроченных кредитов: в апреле 2015 года он составил рекордные за пять лет 15,6 % [7].

Из-за бума розничного кредитования, пришедшегося на 2011-2012 гг., когда темпы роста объема потребительского кредитования достигали в среднем 47 % (табл. 2), и общей закредитованности населения, Центральным банком были приняты меры по охлаждению рынка потребительского кредитования с целью предотвращения кредитного дефолта.

В начале 2013 года Центральным банком были повышены ставки резервирования по необеспеченным розничным кредитам, введены коэффициенты риска по ряду потребительских кредитов для расчета показателя достаточности капитала. Как видно из таблицы 2 благодаря принятым мерам и ужесточению требований к заемщикам самими банками темпы роста объемов потребительского кредитования упали (в Сбербанке за 2013 год до 22 %). В 2014 году темпы роста объема потребительского кредитования в связи с общей экономической обстановкой и мерами Центрального банка снова снизились: до 11,7 % у Сбербанка и 16,5 % у ВТБ 24.

Такая ситуация является неоднозначной: положительная сторона заключается в том, что ограничено рисковое кредитование населения, отрицательной – такое резкое снижение потребительского кредитования может привести к еще большему падению экономического роста, зависящего от товарооборота в розничной торговле. При этом население, чьи реальные доходы в связи с инфляцией существенно снизились (реальные располагаемые денежные доходы населения в ноябре 2014 года упали на 4,7 % в сравнении с ноябрем 2013 года [8]), стремится поддерживать прежний уровень потребления, и из-за ограничений, установленных банками в отношении выдачи новых кредитов, прибегают к более дорогому небанковскому кредитованию.

В результате портфель микрозаймов за 9 месяцев 2014 года увеличился на 21 % до 47,2 млрд руб., число клиентов микрофинансовых организаций увеличилось на 53,3 % и составило 2,3 млн. человек [9]. Если учесть, что ставки по микрозаймам составляют до 2 % в сутки (730 % годовых), то кредитный рынок ожидает ряд дефолтов и неплатежей. Следующей тенденцией рынка потребительского кредитования стало подорожание кредитов в результате повышения ключевой процентной ставки до 17 % Центральным банком.

Потребительский кредит без обеспечения до 1,5 млн. рублей сроком до 2 лет подорожал на 34-41 %, сроком до 5 лет – на 32,5-39 %; кредит под поручительство суммой до 3 млн. рублей сроком до 2 лет – на 35,9-42,6 %, сроком до 5 лет – на 34-40,8 % [1]. Но после снижения ключевой ставки (до 14 %) в 2015 году ожидаемого снижения стоимости потребительских кредитов не произошло по причине дефицита ликвидности.

Подводя итог, можно отметить, что к основным тенденциям развития потребительского кредитования в России относятся:

● замена потребительских кредитов другими видами кредитов в кредитных портфелях банков;

● опасное снижение темпов роста объемов потребительского кредитования;

● увеличение портфеля микрозаймов;

● подорожание потребительского кредита.

Указанные тенденции являются, на мой взгляд, неблагоприятными как для российских банков, так и для экономической системы в целом. В связи с экономической ситуацией в стране, развитие сегмента потребительского кредитования замедлится, возможен кризис банковской системы.

Библиографическая ссылка

Веселова А.Д. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РФ // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 6-1. – С. 100-103;URL: https://applied-research.ru/ru/article/view?id=9560 (дата обращения: 16.04.2024).