В современном мире страхование является важной составляющей компонентой экономики, именно поэтому изучение вопроса развития обязательного и добровольного страхования, направлений динамики спроса на продукты страхования этого сектора является актуальным. Динамика развития промышленности и различных процессов в экономике и социуме несет множественные риски, то каким образом страхование может покрыть потенциальные угрозы во многом определяет степень развития этого сектора и соответствие предлагаемых страховых продуктов существующим потребностям общества.

Страхование – универсальный инструмент, созданный человечеством для экономической защиты своих имущественных интересов.

Многие авторы по-разному подразделяют страхование на основные компоненты в плане классификации и выделения основных направлений. Большинство из них выделяют 5 отраслей страхования:

- собственное страхование;

- социальное страхование;

- страхование ответственности;

- имущественное страхование;

- страхование экономических рисков.

Процесс развития страхования неотъемлемо связан с развитием экономической сферы, темпами функционирования и развития производства. Не смотря на наблюдающийся в последнее время подъем в отдельно взятых отраслях можно сказать, что страховой рынок находится не на пике своего развития. Проблемы, присутствующие в страховании, можно подразделить на: внутренние и внешние.

К внутренним проблемам добровольного страхования относят:

- Невысокая экономическая устойчивость страховых компаний;

- Низкий уровень страховой культуры и нехватка профессионалов;

- Внутрисистемная разобщенность.

К внешним:

- Финансовые (инфляция, отсутствие государственной поддержки);

- Юридические (долгое развитие стразового рынка в критериях совершенного неимения законодательной и методической базы, контролирования и др.);

- Политические (общеполитическая непостоянность).

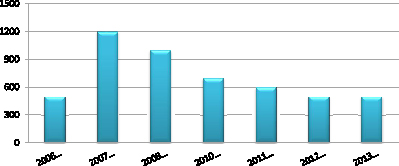

Первоисточники основных причин сложившейся картины стоит искать период 2006-2010 гг. В 2007 году была отмечена наибольшая активность в востребованности страхования среди населения, по сравнению с 2006 г., но в последующие года картина кардинально изменилась.

Стоит отметить, что после указанного момента спада, спрос на страховые услуги не демонстрировал интенсивного подъема в последующие годы. Стоит отметить, что основным индикатором степени востребованности страхования является спрос страховых услуг именно со стороны населения, в частности страхования жизни.

Ситуация на 2015-2016 года в добровольном и обязательном страховании показывает, что число страховщиков уменьшилось в несколько раз, сократилось число страховых фирм (небольших компаний) на фоне недостаточности резервов и неправильной оценки страховых рисков. Прогнозируется дальнейший спад сокращения страховых фирм.

Число заключенных контрактов добровольного страхования в 2015 году, в сравнении с 2014 годом, опустилось на 34,7 %

В усовершенствовании регулировки обязательного страхования на 2017 год планируется:

1) улучшить сферу деятельности субъектов страхового дела

2) регулировать сферу деятельности заграничных страховых компаний на территории РФ

3) улучшить нормативно правовые базы, регулирующие активность обществ взаимного страхования, снабжение их денежной устойчивости предложения о внесении изменений в Федеральный закон «Об обоюдном страховании» и другие нормативные правовые акты.

4) Подведение к общепризнанным меркам международного регулирования эк. совместной работы и развития (2017-2019 годы)

На 2018 год:

1) Проработка вопроса об установлении обязательного наличия контракта страхования у производителей сельского хозяйства, в целях получения субсидий.

2) Улучшение системы обязательного медицинского страхования.

В добровольном страховании намечаются новые тенденции к наиболее высокому качеству и лучшему уровню обслуживания. Возобновление тенденции спроса на страхование в 2020 году будет осуществляться основная программа – стратегия разработки страхования, для всех граждан Особый акцент сделают на развитии спроса на добровольное страхование для экономической стабильности общества.

По оценке экспертов, динамика страхового рынка в 2017 году будет подвержена умеренному влиянию, что позволит наблюдать, без учета рынка страхования жизни, рост на 8-9 %. Основополагающими факторами, оказывающими благоприятное влияние на темпы прироста взносов, будут постепенное восстановление темпов роста ВВП, снижение банковских ставок и продвижение комплексных страховых продуктов. Оптимистичный прогноз эксперты делают относительно реализации договоров страхования от несчастных случаев и болезней, по страхованию имущества граждан и по ДМС, которые, по прогнозам, немного опередят инфляцию. Вместе с этим положительная динамика должна также затронуть сегмент ОСАГО, этому должно поспособствовать грядущие изменения в системе тарификации в ОСАГО. По прогнозу RAEX (Эксперт РА) российский страховой рынок вырастет на 12-14 % (с учетом страхования жизни). Страхование жизни станет основным драйвером роста страхового рынка в 2017 году: сегмент покажет наибольшие темпы прироста взносов – около 30 %, обеспечит 40 % абсолютного прироста рынка страхования.

Остальные сегменты страхового рынка по показателю премий также продемонстрируют положительную динамику. По прогнозам большинства экспертов, увеличится доля взносов по договорам страхования от несчастных случаев и болезней, по примерным оценкам они составят 12-15 %. Основной причиной такого роста будет увеличение объема банковского кредитования физических лиц, при осуществлении которого заключение договора страхования жизни останется обязательным условием. Также прирост сегмента ДМС ориентировочно на 9-12 % будет вызван ростом стоимости услуг лечебных учреждений на фоне инфляции. Динамика премий по страхованию имущества юридических лиц будет демонстрировать положительные показатели за счет снижения ставок по кредитам и относительно невысокие темпы прироста ВВП. В целом, темпы прироста взносов за 2017 году будут невысокими – всего 5-7 %. Комплексные продукты страхования и рост популярности программ страхования жилья среди населения поспособствуют росту в этом сегменте рынка: прогнозируемый рост объема премий составит 8-11 %.

Рис. 1. Динамика взносов по обязательному страхованию, млрд руб. (Источник: Институт Страхования ВСС по данным Банка России)

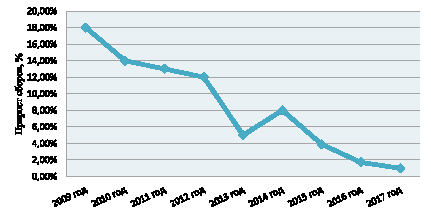

Рис. 2. Прогноз развития добровольного страхования (Источник: НАФИ по данным Банка России)

Проведя анализ динамики развития обязательного и добровольного страхования, можно сделать однозначный вывод, что картина добровольного страхования в основном снижается с 2009 года и практически не изменяется в сторону роста и стабильности. Также определение ряда проблем, тормозящих развитие добровольного страхования, позволило понять, что выявленная тенденция является обоснованной и вызвана совокупным воздействием ключевых факторов. Несмотря на сложившуюся ситуацию в добровольном страховании намечаются тенденции к высокому качеству предоставляемых страховых услуг и развитию отрасли, по прогнозам положительная динамика должна проявиться уже к 2020 году. Обязательное страхование, по проанализированным данным, ведёт себя более стабильно, нежели добровольное, это объясняется обязательностью данного вида страховой защиты и наличием постоянного притока новых застрахованных. Рассмотренные метода, которые государство планирует разрабатывать для усовершенствования регулировки обязательного страхования на 2017-2018 год дают надежду на то, что данный сегмент страховой сферы постепенно будет демонстрировать только положительные показатели, что позволит ему по темпам развития догнать более востребованные на этот момент. Именно выявление наиболее и наименее значимых факторов даст возможность снизить угрозу ошибки при стратегическом планировании, как на уровне отдельных участников рынка – страховых фирм, так и при формировании стратегии общественно-финансового развития.