Необходимость реализации современных задач экономического развития России в условиях усиления финансовых ограничений диктует новые требования к развитию отечественного финансового сектора и повышению его роли в обеспечении устойчивой экономической динамики. Роль финансового сектора России в ресурсном обеспечении экономического развития определяется структурно-функциональными характеристиками сложившейся финансовой системы [4], которые детерминированы, как внутренними факторами, заданными спецификой модели экономической эволюции, так и внешними факторами, возникающими в результате воздействия глобальных процессов. В этой связи построение эффективного механизма финансового обеспечения устойчивого экономического развития обусловливает необходимость оценки уровня финансового развития. В данной статье представлены результаты такой оценки, проведенной на основе комплекса инфраструктурных и институциональных параметров.

Целью исследования является оценка уровня финансового развития в российской экономике на основе комплекса количественных индикаторов.

Материалы и методы исследования

В основу используемой методологии положена модель оценки финансового развития экспертов Мирового банка [9; 10], которая включает индикаторы финансовой глубины, доступности и эффективности финансовых институтов и рынков. Методика расчета этих индикаторов различается в зависимости от целей исследования и используемого массива данных, что обеспечивает достаточную адаптивность методического инструментария при общей концептуальной основе. Оценка уровня финансового развития в российской экономике проведена с использованием методов сравнительного, ситуационного и финансового анализа.

Результаты исследования и их обсуждение

Индекс финансового развития (Financial Development Index), разработанный МВФ для оценки финансового сектора и ежегодно рассчитываемый его экспертами, строится на основе параметров глубины, доступности и эффективности, рассчитываемых для финансовых рынков и финансовых институтов (рис. 1).

Рис. 1. Индекс финансового развития. Источник: IMF. Rethinking Financial Deepening: Stability and Growth in Emerging Markets. URL: https://www.imf.org/external/pubs/ft/sdn/2015/sdn1508.pdf

Значение каждого показателя, характеризующего глубину, доступность и эффективность финансовых рынков и финансовых институтов, располагается в диапазоне между 0 и 1, при этом более высокие значения свидетельствуют о более высоком уровне финансового развития. Затем рассчитанные показатели агрегируются в шесть субиндексов, представляющих собой средневзвешенную величину входящих в их расчет показателей. И, наконец, полученные субиндексы по такой же методике формируют итоговый индекс.

Согласно оценкам МВФ, Россия по уровню финансового развития в целом находится на уровне таких стран, как Бразилия, Китай, Индия и Южная Африка, превосходя средние показатели стран с развивающимися рынками. Однако, обладая преимуществами по одним показателям (в частности, эффективности и доступности финансовых рынков), Россия существенно уступает странам с развивающимися рынками по таким показателям, как глубина финансовых рынков и уровень развития финансовых институтов.

В качестве основной слабой стороны российского финансового рынка в исследовании МВФ рассматривается незначительная доля активов небанковских финансовых институтов при доминировании банковской системы, которая, тем не менее, не обеспечивает достаточный уровень внутреннего кредитования [10].

Отметим, что при всей ценности результатов проведенных оценок, базирующихся на сопоставлении показателей финансового сектора разных стран, они могут быть дополнены за счет использования дополнительных индикаторов, позволяющих конкретизировать данные о финансовом развитии применительно к исследовательским целям.

Обратимся, прежде всего, к анализу показателей финансовой глубины. Под финансовой глубиной экономики понимается ее пронизанность финансовыми отношениями, насыщенность деньгами, финансовыми инструментами и институтами [6; 8]. Соответственно, индикаторами финансовой глубины являются показатели, отражающие уровень монетизации экономики, удельный вес сегмента или института финансового рынка относительно ВВП или другого финансового индикатора. Уровень монетизации экономики определяется, как правило, как отношение денежного агрегата М2 к ВВП. Глубина развития финансовых рынков может характеризоваться такими показателями, как отношение финансовых активов (активы банков, капитализация акций, долговые ценные бумаги в обращении) к ВВП или как сумма внутреннего кредита и объема рынка ценных бумаг в процентном отношении к ВВП.

Расчет уровня монетизации в России показывает, что насыщенность экономики насыщенности деньгами (финансовыми инструментами, финансовыми активами) растет, но остается ниже 60 %, в то время как в странах развитой экономики он существенно выше. Показатель глубины развития финансовых рынков в отечественной экономике характеризовался быстрым ростом в 2000–2007 гг. (преимущественно, за счет увеличения спекулятивной капитализации фондового рынка), в 2008 г. резко понизился, затем, после короткого периода восстановления, начиная с 2010 г., опять стал снижаться. В настоящее время российский финансовый рынок характеризуется весьма низкими показателями капитализации рынка акций и отношения уровня корпоративного долга к ВВП. Так, в первом полугодии 2015 года капитализация российского рынка акций составила 27,3 трлн руб. или 37,2 % ВВП, что значительно ниже среднемирового уровня (85,4 % мирового ВВП). Между тем объем совокупных активов российских банков по итогам первого полугодия 2015 года составил 104 % ВВП. Таким образом, банковские активы являются основной составляющей показателя финансовой глубины.

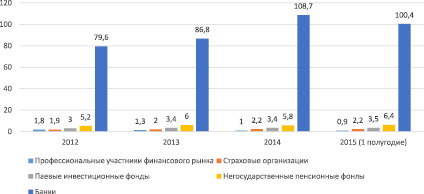

Институциональный состав финансового сектора российской экономики на начало 2015 г. был представлен 834 действующими кредитными организациями, 416 страховыми организациями, 1534 паевыми инвестиционными фондами, 120 негосударственными пенсионными фондами. Структура активов институтов отечественного финансового сектора всегда характеризовалась доминированием банков над небанковскими финансовыми институтами [3], в последние годы, в условиях высокой волатильности фондовых рынков произошло дальнейшее усиление их позиций (рис. 2).

Рис. 2. Активы российских финансовых институтов, в % ВВП. Источник: данные Банка России. URL: http://www.cbr.ru (дата обращения: 11.12.2015)

Следует отметить, что банковский сектор играет также существенную роль в инвестировании средств небанковских финансовых институтов. На его долю приходится практически половина общей суммы вложений страховых компаний и негосударственных пенсионных фондов, из них большую часть составляют банковские депозиты.

Оценки степени доступности финансовых услуг для экономических агентов, как правило, основываются на опросах, и в силу различия в методологии их проведения, дают неоднозначные результаты. Более устойчивые данные могут быть получены, по нашему мнению, на основе официальной статистики. Так, рассматривая эту проблему применительно к российским предприятиям, можно оценить степень доступности финансовых услуг для них, прежде всего, с позиций возможностей фондирования деятельности путем сопоставления данных о рентабельности активов предприятий и процентных ставок по кредитам. Анализ показывает, что ставка процента по кредитам для корпоративного сектора в 2010–2012 гг. колебалась от 9 до 24 % годовых: для самых надежных заемщиков – 9 %, средних компаний – 14–16 %, мелких – 19–24 %, что выше инфляции соответственно на 2,5, 7,5–9,5, 12,5–17,5 п.п.), в то же время рентабельность активов по экономике в целом снизилась с 10,4 % в 2007 г. до 6,1 % в 2012 г. В кризисных условиях разрыв между средней стоимостью кредитных ресурсов и уровнем рентабельности возрос с 1,5–2 до 2,5–3 раз. Сокращение доступности кредита привело не только к падению производства и инвестиций, но и цепочке дефолтов предприятий, сталкивающихся с невозможностью рефинансирования своих обязательств.

Доступ российских предприятий к ресурсам фондового рынка имеет ряд еще более значительных ограничений. Первичный рынок, по данным НАУФОР, остается фактически закрытым, поскольку российские эмитенты основную часть финансирования привлекают за рубежом. Введение антироссийских санкций, снижение ведущими международными рейтинговыми агентствами суверенного кредитного рейтинга России, a также рейтингов ряда российских компаний и банков, негативно отразились на динамике объемов и количестве эмиссий российских акций, организованных в России и за рубежом. В 2011 г. было проведено 11 IPO, из них 10 – за рубежом, в 2012 г. – 7 (6 – за рубежом), в 2013 – 7 (3 – за рубежом) и в 2014 – 1 (за рубежом) [7]. Неблагоприятная конъюнктура привела к значительному росту волатильности котировок и доходности российских корпоративных ценных бумаг. Дивидендная доходность акций в России более, чем в 2 раза превысила аналогичный показатель США и почти в 4 раза – Китая. Это демонстрирует рост требований инвесторов к величине премии за риск в сложившихся геополитических условиях при низком уровне инвестиционного климата и доверия к качеству корпоративного управления в российских акционерных обществах. Низкая степень доступности ресурсов фондового рынка обусловлена также чрезмерной концентрацией собственности в акционерных капиталах и незначительной долей акционерных капиталов, находящихся в свободном обращении (коэффициент free float, по оценкам, составляет 20–30 %).

Важным следствием такой ситуации является ослабление мотивации предприятий к реальному инвестированию и предпочтения к альтернативным вложениям средств. Объемы финансовых вложений средних и крупных предприятий существенно превышают объемы инвестиций в основной капитал (в 2012 г. – в 5,3, в 2013 г. – в 5,4, а в 2014 – в 5,8 раза).

Степень доступности финансовых услуг для населения России оценивается как недостаточная в силу различных причин. Прежде всего, низким является уровень накопленных сбережений граждан. Норма сбережения (удельный вес сбережений в общей структуре использования денежных доходов) составляла в среднем за последние три года всего 9,5 %. В структуре накоплений доминируют банковские вклады – более 90 % от общей суммы сбережений населения во вкладах и ценных бумагах, вместе с тем показатель отношения объема вкладов населения к ВВП (27,2 %, на конец первого полугодия 2015 года) ниже аналогичного показателя в Индонезии в 1,24, в ЮАР – 1,47, Чили – в 1,75 раза. Весьма низкой остается активность населения в других сегментах финансового рынка.

Эффективность финансового сектора может быть оценена показателями эффективности самой отрасли финансового посредничества и показателями ее эффективности как медиатора инвестиционного капитала. Так, оценивая основной показатель эффективности банковской системы – соотношение депозитных и кредитных ставок – можно отметить его близость к среднему уровню для стран с развивающимися рынками, однако ряд других показателей, например, доля непроцентных доходов в общем объеме доходов и отношение накладных расходов к активам, отражают то обстоятельство, что кредитные организации покрывают издержки своего функционирования за счет доходов, не связанных со своей основной деятельностью. Во многом, проблема низкой эффективности финансового сектора связана с его высокой фрагментарностью и асимметрией активов финансовых институтов.

Высокий уровень концентрации активов характерен для всех сегментов финансового рынка. Как в банковском, так и небанковских сегментах активы 10–15 % компаний достигают 80 % суммарных активов, при этом сохраняется тенденция дальнейшей концентрации. Так, доля пяти крупнейших банков в совокупных активах банковской системы в 2012 году составляла 50,3, в 2013 году – 52,7, а в 2014 году – 53,6 %. По итогам 2014 года 80 % суммарных активов соответствующего сегмента концентрировали 57 страховых организаций (13,7 % от общего количества субъектов страхового дела), 18 негосударственных пенсионных фондов (15 % от общего числа НПФ), 208 ПИФов (13,56 % от общего числа ПИФов), 62 профессиональных участника рынка ценных бумаг (9 % от их общего числа).

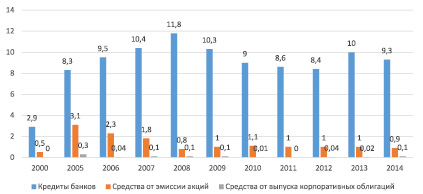

Степень эффективности финансовых институтов и рынков как медиаторов инвестиционного капитала может быть оценена, в частности, с помощью такого индикатора, как доля ресурсов финансового сектора в общем объеме источников финансирования инвестиций в основной капитал. Анализ данного индикатора свидетельствует о том, что в последние годы доля кредитов банков в совокупном объеме источников финансирования инвестиций в основной капитал составляет 8–10 %, a ресурсов институтов фондового рынка является несущественной (рис. 3).

Данные таблицы отчетливо демонстрируют, что процесс концентрации финансового капитала в банковской сфере не привел к повышению их роли в финансово-инвестиционном обеспечении реального сектора экономики. Несмотря на рост номинальных масштабов банковского кредитования сумма предоставленных предприятиям кредитов в реальном выражении не превышает уровень 2008 года, a их в общем объеме выданных банками кредитов имеет тенденцию к снижению [1; 2; 5].

Рис. 3. Ресурсы финансового сектора в совокупном объеме источников финансирования инвестиций в основной капитал, %. Источник: данные Федеральной службы государственной статистики РФ. URL: http://www.gks.ru

Заключение

Проведенный анализ позволяет сделать вывод о том, что отечественный финансовый сектор отличается низким уровнем глубины, недостаточной степенью доступности финансовых услуг для экономических агентов, эффективности финансовых институтов и рынков. Формирование финансового сектора, ориентированного на достижение устойчивого экономического роста, требует торможения различных форм дестабилизации финансовой сферы, существенного изменения финансовых пропорций и перераспределения финансовых потоков. В свою очередь, реализация этих задач возможна лишь на основе создания новой модели экономического развития, конкурентоспособность которой, прежде всего, определяется потенциалом не связанных с топливно-сырьевыми ресурсами внутренних источников финансирования, которые должны быть доступными для инвесторов. Реконструкция российского финансового сектора не должна сводиться к осуществлению паллиативных мер, связанных с необходимостью решения острых задач кризисного периода. Необходима разработка целеориентированной программы, охватывающей в стратегическом контексте комплекс взаимосвязанных направлений, обеспечивающих кардинальное изменение сложившейся ситуации.