Судостроение, как и большая часть промышленности России, переживает сложные времена и сейчас как никогда важно определить те типы судов, строительство которых не только обеспечит предприятия заказами сегодня, но и позволит создать задел технических и научных разработок для дальнейшего развития.

Раньше высокий научно-технический уровень отечественного судостроения, являвшегося, по сути, в основном военным кораблестроением, обеспечивался тем, что корабли строились, прежде всего, для советского военно-морского флота, противостоявшего флотам НАТО и в первую очередь США.

Таким образом, холодная война, противостояние двух военно-политических блоков, первоочередное финансирование военно-промышленного комплекса способствовали созданию кораблей действительно уникальных по своим тактико-техническим характеристикам. Поставки же этих кораблей на экспорт носили характер не коммерческих сделок, а передач дружественным режимам в рамках военно-политической помощи [5].

Время прошло, отечественный ВМФ снизил объемы заказов отечественной промышленности, проекты кораблей устарели, но пока еще экспортируются, порой в те же страны, сегодня уже на коммерческой основе. Следует констатировать, что конкурентоспособность российского кораблестроения значительно снизилась. Также снизилась в сопоставимых ценах и стоимость самих кораблей, хотя и неоднократно модернизированных, вследствие длительной постройки и отсутствия вложений в основные средства производства в последние два десятилетия.

За те годы, когда в России принимали многочисленные программы «возрождения флота», судостроение развитых стран сделало качественный скачек и ушло на новый более высокий уровень. Если в российском судостроении занято почти 200 тысяч человек, а объем выпускаемой продукции колеблется в пределах 70-90 тыс. тонн, то судостроение Германии производит ежегодно 1200 тыс. тонн при числе работающих всего 20 тысяч [5].

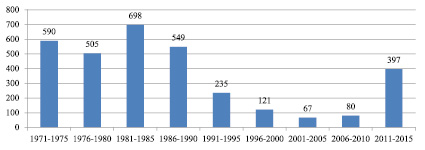

Как и многие другие сегменты машиностроения, в 1990-е гг. судостроительная отрасль оказалась в глубоком кризисе. Хотя с 1999 г. финансирование отрасли было увеличено, «советские» объемы производства остаются для судостроительной промышленности недосягаемой величиной. Так, объем товарного выпуска, измеренный в суммарном тоннаже кораблей и судов, сданных заказчику в период 2006 – 2010 гг., составил около 80 000 тонн, что более чем в 8 раз меньше тоннажа сданных кораблей за период 1986-1990 г. Только при очень благоприятных финансовых условиях модернизированная судостроительная база позволит выйти в ближайшем будущем на объемы, соответствующие примерно 50 % объема работ отечественного судостроения, выполняемых в 70 – 80-е годы (рисунок) [4].

Судостроительная промышленность России характеризуется сегодня, прежде всего, следующими особенностями: большой численностью предприятий и научно-исследовательских организаций, их разобщенностью по разным ведомствам, отраслям и коммерческим структурам, малым числом предприятий способных строить крупные суда, наличием комплекса приборостроительных и машиностроительных предприятий – поставщиков судового комплектующего оборудования, устаревание, физическое и моральное, основных фондов предприятий, которые не обновлялись в большинстве случаев с конца 80-х, начала 90-х годов ХХ века, полным отсутствием крупных судостроительных предприятий в бассейнах Черного и Азовского морей [1].

Особенности развития судостроения в России выразились в том, что собственно «судостроительная промышленность», сегодня это 107 промышленных предприятий и 56 научно-исследовательских институтов и конструкторских бюро, была сосредоточена на строительстве кораблей Военно-Морского флота и крупных и технически сложных гражданских судов. Основная же часть флота гражданских судовладельцев, морской и речной транспортный, служебно-вспомогательный и технический флот, флот рыбного хозяйства, прогулочные и спортивные суда, строилась и ремонтировалась на судостроительных и судоремонтных предприятиях соответствующих отраслей, сейчас в России таких предприятий насчитывается боле 150, либо закупалась за рубежом [3].

Одним из последствий такого подхода явилась неспособность отечественной промышленности строить такие классы судов, как крупные морские и речные пассажирские суда, газовозы, морские земснаряды, ввиду отсутствия соответствующего опыта, научных школ, специализированных предприятий. Главной же проблемой отечественного судостроения, безусловно, является отсутствие в ее составе предприятий способных вести постройку судов дедвейтом 100 тыс. т и более. А именно возможность строить такие суда в данное время определяет конкурентоспособность судостроения той или иной страны. Необходимо отметить, что такие суда востребованы рынком, так как являются наиболее предпочтительной продукцией на долгосрочную перспективу, а так же в первую очередь необходимы для возрождения отечественного морского флота [4].

Перспективными продуктовыми и коммерческими направлениями развития отечественного судостроения являются:

– специальные суда и морская техника для освоения шельфовых месторождений углеводородов и судоходства по северному морскому пути;

– флот для рыбной отрасли;

– грузопассажирские суда для речного судоходства.

Согласно данным статистики, Россия имеет 44 000 км морских границ и примыкающую к ним двухсотмильную зону экономических интересов. На российской шельфовой зоне находится 25 % мировых запасов углеводородного сырья. 82 % внешней торговли обслуживаются морским транспортом. Россия переваливает через свои порты 400 млн тонн грузов в год, из них 300 млн – экспортные грузы. Сто тысяч километров внутренних водных путей, идущих вдоль меридианов, пересекаются с железнодорожной сетью России, в основном расположенной по параллелям, что образует уникальную логистическую матрицу [4].

В российском судостроении трудится примерно 150 000 человек. Российское судостроение занимает примерно 1,8 % объема мирового судостроения в стоимостном выражении. Судостроительная промышленность России включает в себя 45 проектных организаций и научных центров судостроительного профиля, более 50 верфей и судоремонтных заводов, более 200 предприятий-комплектаторов [5].

Российское государство выделяет большие средства на развитие судостроения. Так, Федеральные Целевые Программы России (ФЦП) до 2020 года предусматривают 538 млрд рублей, более 1,3 млрд евро в год. Это в 7 раз больше, чем государственная поддержка научно-исследовательских и опытно-конструкторских работ (НИОКР) в Корее. Финансовая поддержка государством российского судостроения, в том числе НИОКР, в настоящее время весьма значительна [2].

В настоящее время возникает важный механизм государственной поддержки отечественного судостроения в форме особых экономических зон, в частности территорий опережающего развития (ТОР). Примером является ТОР «Большой Камень» в Приморском крае, нацеленная на развитие судостроения [6].

За последние 12 лет происходил рост финансирования судостроения. В 2015 г. в сопоставимых ценах финансирование судостроения с учетом экспортных заказов более чем удвоилось по сравнению с периодом 2000-2003 гг. В среднем около 70 % составляет доля военного кораблестроения, на котором Россия специализируется исторически. Начиная с 2009 г. вырос и выпуск гражданской продукции. Однако о восстановлении потенциала отрасли говорить рано: только при очень благоприятных финансовых условиях модернизированная судостроительная база позволит выйти в 2015 г. на объемы, соответствующие примерно 50 % объема работ отечественного судостроения, выполняемых в 70 – 80-е годы [5].

Основную озабоченность вызывает не объем производства как таковой, а накопленные в отрасли структурные проблемы, которые ставят под вопрос реализацию ключевых показателей государственных программ, как в военном, так и в гражданском сегменте судостроения. В числе этих проблем – высокий износ основных фондов, устаревшая научно-технологическая, проектная база, низкое качество комплектующих и развал системы кооперации, дефицит квалифицированных кадров и т.д. [2].

Характерным для российского судостроения является низкий уровень серийности, что негативно сказывается на себестоимости, качестве, сроках выпуска продукции. В гражданском сегменте мелкосерийность в основном связана с дефицитом платежеспособного спроса. В военном кораблестроении – с деградацией производства оборудования и комплектующих, прежде всего, современного радиотехнического и радиоэлектронного оборудования, вооружения, энергетических установок. Свое влияние оказывает также сложившаяся в советские времена традиция внесения частых изменений в проект, с внедрением их в строительство, вместо проработки «пакетов» модернизации с запланированным синхронным переходом на строительство усовершенствованного варианта того или иного изделия [1].

Суммарный тоннаж кораблей и судов, сданных судостроительной промышленностью, тыс. тонн

Судостроение объективно относится к отраслям, обладающим большим научно-техническим и производственным потенциалом, способным влиять на развитие технологий в смежных отраслях промышленности. Это является значимой причиной того, что ведущие мировые страны уделяют особое внимание развитию морских и судостроительных технологий в обеспечение активной морской деятельности, оказывая значительную поддержку национальным судостроительным компаниям.

Как возможный вариант развития судостроительной отрасли и в первую очередь военного кораблестроения предлагается рассмотреть создание трехуровневой структуры отрасли:

Первый уровень – государственные судостроительные предприятия, осуществляющие строительство и средний ремонт кораблей с модернизацией;

Второй уровень – эффективно функционирующие частные предприятия, осуществляющие сервисное обслуживание кораблей и судов, с передачей им в аренду «тяжелых» активов за символическую арендную плату на длительный срок на условиях безусловного исполнения взятых обязательств, формирования новых рабочих мест, модернизации полученных в аренду мощностей;

Третий уровень – специализированные частные предприятия, выполняющие небольшие объемы сервисного обслуживания отдельных систем и механизмов кораблей и судов [7].

Применение вышеуказанного варианта развития предприятий и комплексных подходов к решению системных проблем судостроения при государственной поддержке отрасли позволит в относительно короткие сроки создать эффективно функционирующую систему кораблестроения, обеспечить выполнение заданных объемов работ и в целом реализовать государственную программу вооружения (ГПВ) 2011-2020 гг. в установленные сроки.