С финансовой точки зрения затраты на информационные технологии являются заметной статьей расходов многих организаций, а в банках может достигать до 10% от всего бюджета. Значимая часть этих затрат связана с материальными и нематериальными ИТ-активами, составляющими ИТ-среду организации. В связи с этим организация управления ИТ-активами – это вопрос финансовой эффективности всей организации.

С ростом объема ИТ в организациях растет и актуальность учета и управления активами ИТ. Возникает все больше вопросов, на которые не способны ответить ни обычное управление конфигурациями ИТ, ни бухгалтерский учет организации. Подобными вопросами задается огромное количество государственных и коммерческих организаций по всему миру.

Актуальность данной темы объясняется тем, что бизнес все больше начинает зависеть от ИТ-сервисов, обеспечивающих оптимальное решение его текущих задач и поддерживающих развитие. Необходимо тщательно подходить к анализу и планированию затрат на ИТ. Все это невозможно реализовать, если в ИТ-департаменте нет четкого представления о том, какие активы – оборудование и программное обеспечение – находятся в его распоряжении, где они размещены, кто и как их использует и сколько они стоят, причем на протяжении всего их жизненного цикла [1, 2].

Решения по управлению ИТ-активами затрагивают следующие области: инвентаризация и учет ИТ-активов; учет и анализ всех затрат на приобретение и обслуживание ИТ-активов; планирование закупок в части аппаратного и программного обеспечения в компании; управление лицензиями и контроль использования программного обеспечения; контроль выполнения договоров гарантийного обслуживания и технической поддержки поставщиками оборудования и ПО; отслеживание перемещения ИТ-активов.

Теоретической основой для написания работы послужили нормативные акты РФ, учебные издания и монографии отечественных специалистов по изучаемой теме, публикации на страницах периодической печати и в сети Интернет ведущих ученых по исследуемой проблеме.

Методологическую основу работы составляют методологии структурного анализа (SADT) и проектирования. В рамках данных методологий основными инструментальными средствами являются Case-средства AllFusion Process Modeler (Bpwin); MS Visio (Cause and Effect Diagram – «Диаграмма Исикавы», Organization Chart Diagram – организационная диаграмма, extended Event-driven Process Chain (eEPC) – модель событийно-управляемого процесса).

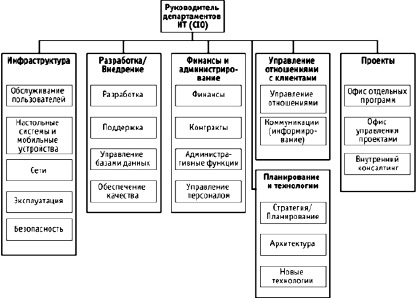

Функции ИТ-отдела банка: повышение эффективности деятельности компании посредством оптимизации информационных потоков; реализация IT проектов; обеспечение работоспособности информационных систем; предоставление руководящему звену компании сведений о новых возможностях IT и технологиях управления ими; делопроизводство отдела, ведение бюджета IT, учет IT активов, обеспечение кадрового состава IT (рис. 1).

Рис. 1. Организационная структура ИТ-отдела

Развитие ИТ-отдела является первоочередной задачей, поскольку от этого зависит общее инновационное развитие Банка. Одной из функций ИТ-отдела является закупка, учет и управление ИТ-активами. для начала необходимо разобраться в понятии «управление ИТ-активами» [3].

Управление активами – это управление той или иной собственностью в интересах владельцев. Цель управления активами – получение прибыли их собственниками. В период кризиса все источники получения дохода находятся под особенно пристальным вниманием со стороны инвесторов, поэтому и растет интерес и к управлению активами, в том числе – и ИТ-активами. Кроме того, ИТ-активы обладают рядом специфических черт.

Во-первых, необходимость в приобретении и использовании тех или иных активов не всегда прозрачна для бизнеса. Во многих случаях бизнес, не обладая знаниями в ИТ-технологиях, принимает решения о приобретении ИТ-активов, основываясь на мнениях доверенных специалистов. Сегодня бизнес потребовал более четкого обоснования экономической эффективности любого приобретения и усилил контроль над ИТ-закупками.

Во-вторых, ИТ-активы – это относительно новая сфера активов, регулирование управления которой еще только устанавливается, и до сих пор есть вопросы, которые не всегда понятны специалистам, в обязанности которых включено управление ИТ-активами.

В-третьих, стоимость ИТ-активов с последнее время значительно увеличилась практически во всех отраслях народного хозяйства, особенно это заметно в телекоме и банковской сфере. Если раньше удельный вес ИТ-активов был незначительным, то за последние годы он сильно вырос. Эту тенденцию усилил процесс легализации программного обеспечения, которое также является активами предприятия.

Управление ИТ-активами реализуется с помощью набора взаимосвязанных процессов, нацеленных на решение вопросов учета, финансового контроля и исполнение контрактных обязательств на протяжении всего жизненного цикла ИТ-активов — от закупки до вывода из эксплуатации. Необходима подготовка отчетности, которая может использоваться не только для предоставления в бухгалтерию или руководству, но и для планирования мероприятий по модернизации техники, а также контроль за пользователями (через отслеживание изменений в аппаратной и программной части).

Чтобы оптимизировать инвестиции организации в программное обеспечение и создать основу для поддержки роста ее бизнеса, сначала следует выяснить, какое ПО установлено и как оно используется. При первичной инвентаризации заполняется журнал учета ИТ-активов в MS Excel, в котором фиксируется используемое ПО и аппаратное обеспечение, его стоимость, информация о лицензиях и контрактах на обслуживание.

Инвентаризация проводится вручную путем просмотра содержимого окна «Установка и удаление программ» панели управления, а также информации об аппаратном обеспечении каждого компьютера. По итогам инвентаризации составляется отчет. Инвентаризационные ведомости сравниваются с данными бухгалтерского учета, а также с журналом учета ИТ-активов, после чего отмечаются несоответствия в составе ИТ-имущества, выясняются их причины.

На основании составленных отчетов руководитель ИТ-отдела принимает решение о необходимости приобретения дополнительного ПО, либо о выводе из эксплуатации. Периодически журнал ИТ-активов анализируется на наличие истекающих лицензий.

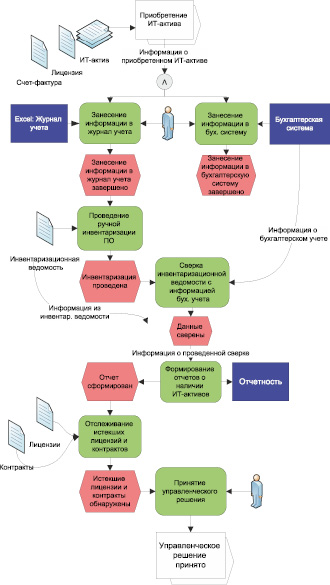

Проанализировав деятельность предприятия и значимость качественного управления ИТ-активами, создадим модель AS-IS (рис. 2). Данная модель представляет собой последовательность бизнес-процессов на момент обследования организации и строится с целью понять, как функционирует данная организация с позиций системного анализа [5]. Эта модель строится с целью выявления ошибок и узких мест, а также формулировки предложений по улучшению ситуации.

В настоящий момент учет ИТ-активов производится в журнале, реализованном с помощью MS Office Excel. Данный способ учета ИТ-активов не позволяет в полной мере организовать управление ИТ-активами, к которым относятся аппаратное и программное обеспечение, а также лицензии на ПО.

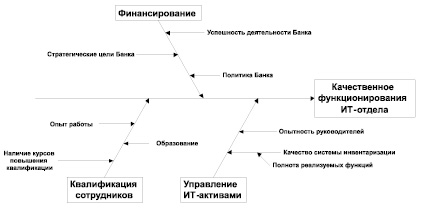

Рассмотрим факторы, которые смогут повлиять на результат работы исследуемого объекта. В качестве основной методологии проектирования на данном этапе будем использовать методологию ARIS, диаграмму причин и факторов Исикавы (рис. 3).

Проведем анализ построенной диаграммы. В начале анализа выделим «показатель качества» – «качественное функционирование ИТ-отдела», который является основным. Далее обозначим факторы, оказывающие на него непосредственное влияние. К ним можно отнести: финансирование; квалификация сотрудников; управление ИТ-активами.

Рис. 2. Бизнес-процессы типового ИТ-отдела банка

Рис. 3. Факторная модель Исикавы

Финансирование – влияет на качество оборудования и используемых программных средств, на наличие корпоративных курсов повышения квалификации сотрудников. На количество финансирования влияет успешность деятельности Банка (количество клиентов, величина инвестиций и др.), политика банка (в политике банка может быть определена величина финансирования определенных подразделений), а также стратегические цели Банка (определяется наличием/отсутствием наиболее приоритетных целей).

Квалификация сотрудников – зависит от образования, опыта работы, наличия курсов повышения квалификации.

Управление ИТ-активами реализуется с помощью набора взаимосвязанных процессов, нацеленных на решение вопросов учета, финансового контроля и исполнение контрактных обязательств на протяжении всего жизненного цикла ИТ-активов – от закупки до вывода из эксплуатации.

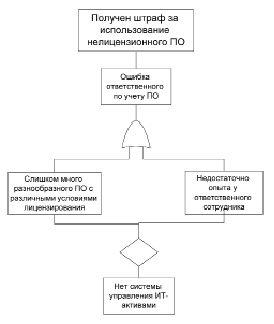

В ходе анализа был выявлен существенный минус функционирования ИТ-отдела, в результате которого не достигается наилучший результат. для того, чтобы наглядно показать его причины, нужно воспользоваться деревом отказов (рис.4). Оно представляет собой многоуровневую графологическую структуру причинных взаимосвязей, полученных в результате прослеживания опасных ситуаций в обратном порядке, для того чтобы отыскать возможные причины их возникновения [7, 8].

Если своевременно не уделить должное внимание вопросу управления ИТ-активами, можно столкнуться с такими проблемами, как не прохождение аудиторской проверки, получение штрафа за использование нелицензионного ПО. Без управления ИТ-активами в той или иной форме ресурсы используются неэффективно, и это неминуемо приведет к снижению ценности организации во всех отношениях. Управление ИТ-активами нетривиально, имеет много спецификаций, и стандартные бухгалтерские и складские системы не справляются с потребностями ИТ-подразделений в этой части. Внедрение управления ИТ-активами – это внедрение соответствующих ИТ-процессов и средств их автоматизации, которые позволят контролировать жизненный цикл ИТ-активов, понимать реальное использование и запасы как материальных ИТ-активов (оборудование), так и нематериальных (например, лицензии), принимать взвешенные решения о закупках и массовых обновлениях компьютерного парка, управлять договорными отношениями ИТ-службы [4].

Решения по управлению ИТ-активами затрагивают следующие области: инвентаризация и учет ИТ-активов; учет и анализ всех затрат на приобретение и обслуживание ИТ-активов; планирование закупок в части аппаратного и программного обеспечения в компании; управление лицензиями и контроль использования программного обеспечения; контроль выполнения договоров гарантийного обслуживания и технической поддержки поставщиками оборудования и ПО; учет ИТ-активов как основных средств организации; отслеживание перемещения ИТ-активов [6].

Рис. 4. Дерево отказов

Наличие системы инвентаризации очень важно для управления ИТ-активами – автоматический сбор необходимой информации очень сильно облегчает выполнение необходимых процедур. Поэтому руководством Банка было принято решение о внедрении системы управления ИТ-активами «ИнфраМенеджер ИТ-активы», который предназначен для учета ИТ-имущества и управления ИТ-инфраструктурой на предприятии. Также система обеспечивает автоматизированную поддержку процессов IT Asset Management, ITAM и управление ИТ-ресурсами на всем их жизненном цикле.