Развитие экономики и появление новых видов деятельности порождает новые виды рисков и угроз, сопровождающие их. С момента своего возникновения страхование было и остается действенным инструментом сохранения финансовой защиты для предприятий и организаций различных сегментов экономики. Год за годом сфера охвата страхованием экономического сегмента и общества в целом становится все больше. Страховой полис выступает как эффективный инструмент защиты финансовых интересов в результате наступления широкого спектра событий: в случае утраты имущества, материальных потерь в бизнесе, медицинских расходах при потере здоровья, в случае аварий на автотранспорте, а также обеспечения защиты торговли, промышленности. По отношению к экономике страны страхование выступает в качестве одного из наиболее эффективных рычагов его развития, а также поддержания социальной политики государства, что в конечном итоге способствует прогрессу человечества [1, 2]. Это характеризует актуальность и значимость представленной тематики исследования.

Среди множества направлений развития страховой отрасли может быть выделен один из сегментов, являющихся наиболее перспективным видом страхования на российском рынке на настоящий момент – это страхование банковских рисков. Цель работы заключается в рассмотрении основных проблем и тенденций развития страхования банковских рисков современной России. Характер деятельности любого банка, учитывая специфику ведения дел и проводимых операций, влияния результатов его деятельности на общество в целом выводит вопрос организации защиты деятельности последнего на первый план.

Выполнение банком ряда финансовых операций всегда влечет за собой проявление рисков разного характера, природы и уровня воздействия на деятельность банка. Большинство авторов рассматривает риск как выражение вероятного события, ведущего к потерям банком части своих ресурсов, через стоимостной показатель, а также проявляющееся через неполучение доходов или дополнительные расходы как результат реализации отдельных операций финансового характера.

На основе общей классификации рисков банковских организаций можно осуществлять моделирование банковской деятельности, проводить мероприятия по поиску скрытых внутренних резервов с целью повышения общей эффективности реализации операций посредством купирования рисков или снижения степени общего воздействия рискового фактора на итоговые результаты деятельности [3, 4].

По источникам возникновения, в зависимости от характера объектов, риски, которым подвержены банки, можно классифицировать на финансовые и нефинансовые.

Поскольку банковская сфера по рисковому показателю подвержена влиянию не только в силу специфики банковской деятельности и рисков, сопровождающих её, но и влиянием внешних факторов, то актуальность применения банковского страхования становится очевидной [5]. Страхование банковских рисков чаще всего применяют для предотвращения вероятных последствий воздействия факторов, не подвергающихся контролю со стороны организации, на банковскую деятельность. По причине специфики банковской деятельности спектр рисков банковского страхования достаточно обширен: от потери банками прибыли по сделкам до вероятности наступления потерь равных капиталу организации.

Страхование банковских рисков за рубежом осуществляется по системе комплексного страхования – Bankers Blanket Bond, которое позволяет объединить все возможные виды банковского страхования в единый полис. Большинство экономически развитых стран мира также придерживаются основ, введённых Американской ассоциацией гарантов для банков Соединенных Штатов Америки. Основополагающим фактором, который послужил толчком к развитию комплексного страхования, был страховой полис, оформленный в системе комплексного страхования Америки до Первой мировой войны, защищавший банковский капитал от потерь. На сегодняшний момент только в США каждый год осуществляется оформление не менее двух тысяч полисов комплексного страхования банков.

Если рассматривать данный вопрос в аспекте развития на территории России, то можно отметить, что в настоящее время процесс проходит адаптацию с учетом действующего законодательства.

Российскими банками в определённый период использовались два основных метода борьбы с рисками. Первый метод основывается на регламентирующих документах Банка (внутренних положениях, инструкциях, распоряжениях), а также разработанных методиках действий в непредвиденных условиях, а второй – на создании резервов при возможных потерях. Представленные методы имеют сомнительную эффективность и нестабильность в условиях серьезных потрясений. При нестабильной экономической ситуации в стране стал активно использоваться третий метод – страхование банковских рисков. Этот метод уже проявил свою перспективность в российских реалиях, он быстро развивается, поскольку в случае наступления определенного риска он дает возможность получить реальное возмещение нанесенного ущерба, убытков и прочих материальных затрат. В соответствии с действующим законом «О банках и банковской деятельности» № 395-1 от 02.12.1990 г., сами банки не могут осуществлять операции по страхованию, за исключением страхования валютных и кредитных видов риска. Для этого в банке образуется резервный фонд. Выходом из данной ситуации является страхование рисков.

По оценкам экспертов рейтингового агентства «Эксперт РА» доля банковского канала продаж в общем объеме страхового рынка в 2016 г. показала рекордный рост – на 7,3 п.п., до 28,1 %. Специалисты связывают это с крайне высокой активностью банков по продвижению некредитных страховых продуктов и с восстановлением кредитования и снижением процентных ставок. «Темпы прироста некредитного страхования (+104,8 %) были намного выше темпов прироста кредитного (+30,5 %) в 2016 г., а доля некредитного страхования впервые превысила долю кредитного на рынке банкострахования и составила 51 %. Драйвером роста в некредитном страховании в 2016 г. было инвестиционное страхование жизни, в кредитном – осуществление страхования здоровья и жизни заемщиков при осуществлении потребительского кредитования. Концентрация рынка изменилась незначительно – доля 5 крупнейших страховщиков увеличилась на 1 п.п., при этом доля кэптивных страховых компаний на рынке банкострахования сократилась на 2 п.п., что было связано с ростом кредитного страхования после его провала в 2015 г., в котором доля рыночных игроков была выше, чем в некредитном» [6].

Главная операция, которую выполняет банк с максимальным доходом для себя, является кредитование. Вместе с этим в процессе кредитной деятельности банк подвергается значительному количеству рисков, вследствие воздействия он может потерять прогнозируемый доход и выданные средства.

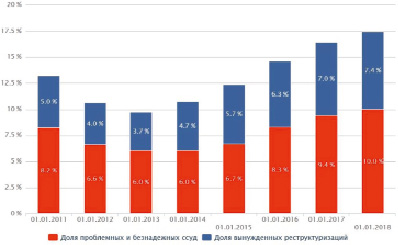

Сложившаяся ситуация на российском рынке кредитования в настоящее время делает вопрос банковского страхования более актуальным. По данным экспертного агентства «Эксперт Ра» с 2014 г. доля проблемных и безнадежных ссуд в совокупном кредитном портфеле российских банков продолжает устойчиво расти (с 6 до 10 %).

Вместе с этим, по данным агентства, двукратное превышение объема созданных в 2017 г. резервов над уровнем 2016 г. не решает сложившуюся проблему и сформированные резервы по-прежнему не покрывают даже обесцененных ссуд 4–5-й категорий качества.

Рис. 1. Доля проблемных и безнадежных ссуд в совокупном кредитном портфеле (2011–2018 г.) [7]

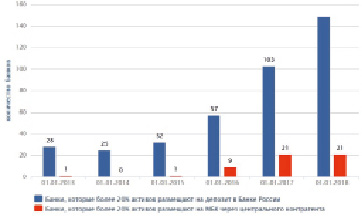

Необходимость размещения дорогих клиентских средств в высоконадежные, но низкодоходные активы возникла в связи с ограниченностью базы качественных заемщиков. С начала 2016 г. число банков, вынужденных в ущерб прибыльности размещать средства на межбанковском рынке и депозиты в Банке России, выросло почти в три раза, до 170 (рис. 2), что составляет около трети от их общего количества.

Процедура реализации страхования кредитных рисков предоставлена страховым организациям и независимым страховым компаниям. В качестве объектов данного вида страхования рассматриваются коммерческие и банковские кредиты, а также обязательства и поручительства по кредиту, долгосрочные инвестиции и т.д. Страхование кредитных банковских рисков характеризуется особенностью, которая заключается в предоставлении страхования не только страховым компаниям, но и кредитным учреждениям.

Рис. 2. Динамика изменения числа банков с дефицитом качественных заемщиков [8]

Основными методами страхования от рисков, применяемыми в деятельности современных банков, являются: диверсификация (распределение), регулирование структуры и размеров. Так же осуществляется постоянный контроль со стороны банка за соблюдением всех нормативов и соотношений. В пример можно привести такие нормативы, как установление максимального размера на одного заёмщика, максимального размера валютного и процентного рисков банка. В настоящее время идёт увеличение выдачи потребительских и ипотечных кредитов, банки в свою очередь стали придавать большое значение сотрудничеству со страховыми компаниями, так как возросла потребность страхования квартир, имущества и жизни самого страхователя, когда приобретателем по договору страхования является банк, она в разы увеличивается.

Как было отмечено ранее, банковская сфера достаточно сильно подвержена даже незначительным изменениям в экономике, поэтому одним из немаловажных факторов деятельности является защита не только интересов банка, но и его клиентов. Статья 38 закона РФ № 395-1 от 02.12.1990 г. «О банках и банковской деятельности» требует от коммерческих банков обязательного страхования вкладов в Федеральном фонде обязательного страхования вкладов. Законодательно закрепленное положение о подобном виде страхования дает определенную «защиту» банка в сфере наступления ответственности перед вкладчиками.

Ещё одним значимым направлением страхования банковских рисков является страхование валютного риска. Его главным направлением являются различные методы хеджирования [9, 10]. Хеджирование включает в себя государственное страхование от валютного риска, создание резервного фонда для покрытия возможных убытков, а также создание встречных требований и обязательств в иностранной валюте.

В хеджировании выделяют несколько методов, которые позволяют бороться с рисками при изменении курса валют: балансирование валютного риска; форвардные контракты; опционные сделки; валютные оговорки; кредитование и инвестирование в иностранной валюте; валютные свопы; «валютные корзины»; страхование экспортных кредитов; самострахование.

В России существует несколько перспективных направлений в страховании рисков, которые с каждым годом все больше развиваются:

1. Страхование эмитентов пластиковых карт. Эмитенты пластиковых карт подвержены вероятности подделки. Существуют различные программы для борьбы с мошенничеством в отношении пластиковых карт, от подделок, внесения изменений, а также кражи лицами, не являющимися их владельцами [11].

2. Страхование сейфов, банковских ячеек и ценностей: деньги, ценные бумаги, благородные металлы и сплавы, антиквар, раритетные коллекции. Страхование такого рода занимает одно из главных мест, так как ограбление – самое частое преступление в финансовой сфере.

3. Страхование банков от преступлений в компьютерных и электронных сферах. За последние годы количество преступлений, совершенных в интернет-среде, резко возросло, поэтому данный вид страхования предназначен для возмещения убытков, которые могут появиться в результате совершения преступления [12].

4. Комплексное страхование банковских рисков. Страховой полис – Bankers Blanket Bond (BBB) – это комплексное страхование от внутренних и внешних рисков мошенничества. Полис обеспечивает возмещение убытков, нанесенных организации незаконными действиями персонала или других лиц, также полис покрывает набор рисков присущих финансово-кредитных институтов.

В последние годы страхование банковских рисков поднялось на более высокий уровень в своём развитии, но некоторые проблемы так и остались без окончательно сформированного решения, такие как низкая прозрачность деятельности страховых агентов и компаний, неестественное занижение стоимости страхования банковских рисков, что приводит к проблемам с уплатой возмещений при наступлении страховых случаев. Эти вопросы требуют детальной проработки и обоснованного, через построение грамотного математического обоснования, решения.

Особо важную роль в организации страхования банковских рисков играет положительный опыт по результатам предыдущих работ страховых компаний с банком, особенно важен опыт в урегулировании проблем, связанных с убытками банка. Договор страхования банковских рисков – это очень хрупкий и тонко настроенный механизм. Он соответствует всевозможным требованиям, как банка, к защите своих рисков, а также возможностям страховых компаний [13, 14].

Несмотря на большой потенциал страховых компаний, защититься от банковских рисков только с помощью данного метода невозможно. Всевозможные внутрибанковские мероприятия призваны не допустить опасных событий и преступлений, которые могут случиться в жизни банка, или хотя бы по возможности уменьшить их последствия. Этому способствуют сформированные заранее резервы на случай всевозможных потерь, они при возникновении необходимости способствуют распределению убытков по времени и позволят банковской организации избежать банкротства.

Основной вывод исследования предполагает, что для правомерного и правильного функционирования кредитной организации необходимым условием является разработка действенных механизмов защиты ее деятельности. Управление рисками, организация грамотного и действенного механизма финансового менеджмента есть основная задача с целью предотвращения финансовой неустойчивости организации. Неустойчивость экономической среды, проявление влияния извне порождает необходимость помимо самостоятельной организации защиты от рисков привлечение страховых организаций.

Поэтому процессу организации страхования и управления финансовыми рисками банковской организации должно быть уделено особое внимание. В страховании банковских рисков главный акцент делается на защите доходов кредитных организаций от всевозможных воздействий, которые могут повлиять на её финансовую устойчивость. Вместе с этим стоит отметить, что по мере развития банковского дела и увеличения числа банковских продуктов и услуг страховые компании также расширяют спектр рисков, защиту от которых они готовы предоставить банкам. Подобное развитие позволяет на перспективу обеспечить банковскую сферу определенным рядом гарантий и способствовать развитию ее и экономики страны в целом.