Прогнозирование курса американского доллара имеет важное значение для принятия правильных управленческих решений во всех сферах деятельности, в том числе в экономике и сфере финансов. В частности, это актуально для развития инвестиционной деятельности, для формирования бюджета страны, внешнеэкономической деятельности, а также для биржевой торговли.

Гипотеза. Как известно, на динамику курсов валют влияет множество факторов, вопросам прогнозирования курсов валют и, в частности, курса доллара, уделяли внимание множество экспертов, однако формирование прогнозов оказалось делом не простым и малоэффективным.

Выдвинем гипотезу и попытаемся подтвердить или опровергнуть ее. Сущность нашей гипотезы в том, что успешное прогнозирование курса доллара возможно с помощью нейронной сети, представляющей двухслойный персептрон, на вход которой будут подаваться значения важнейших макроэкономических показателей и значения циклических индексов Гюшон и Ганю, а на выходе получим значения курса доллара.

Будем исходить из предположения, что помимо системы «жестких» экономических параметров на курс доллара воздействуют некие «мягкие факторы» некоторого «тонкого плана», которые слабо изучены. Просматривается логическая цепочка, которая с определенной долей вероятности может привести к изменениям курса USD/RU это «цикличность – циклические астрологические индексы – кондратьевские циклы – периоды подъемов и спадов в экономике – подъемы и спады экономических индексов – колебания спроса на нефть – динамика курса доллара».

К «мягким» факторам можно в этом случае попытаться отнести циклические индексы Гюшон и Ганю.

Цель: Разработать нелинейный математический алгоритм – нейронную сеть, позволяющую прогнозировать курс американского доллара на ближайшую перспективу.

Методы: В ходе исследования использовались такие методы как: монографический, аналитический, статистический, нейронные сети.

Результаты: Подтвердим или опровергнем гипотезу о том, что с помощью нейронной сети, при использовании определенного набора временных рядов за 2008-2015 гг. – входных сигналов, можно было бы с 5 % ошибкой спрогнозировать курс американского доллара USD на месяц и на год вперед.

Входящими факторами модели будут: временной период 1 месяц, кросс-курс евро-доллар, американский индекс S&P500, цена на нефть, цена на золото, российский индекс RTS, астрологический индекс Гано, индекс Гушон, дефицит российского бюджета, обозначенные соответственно: Time, EUR/USD, S&P500, WTI, AU, RTS, Iganu, Igushon, Def_Budg .

Прогнозирования курса доллара – сложное дело. Пожалуй, стоит сделать небольшое отступление и засвидетельствовать тот факт, что ни один из серьезных прогнозов, сделанных за последние полгода, не оправдался и наполовину. Это дает весомые основания полагать, что достоверно, или даже с большей долей вероятности, прогнозировать направление курса доллара не имеет смысла, так как прямая связь «валюта – экономические показатели» давно уже слабо коррелируют между собой [1].

Научная новизна: Состоит в том, что в предложенной нейронной сети используются астрологические циклические индексы Гюшон и Ганю. Сформирована математическая модель – нейронная сеть, позволяющая предсказывать курс USD/RU на месячном тайм фрейме.

Практическая значимость: Состоит в том, что разработанная система искусственного интеллекта дает возможность с ошибкой не более 5 % предсказывать курс американского доллара относительно российского рубля на месяц вперед, что делает ее эффективным инструментом в биржевой торговле.

Одним из направлений, в прогнозировании курсов валют, и в целом настроений на финансовых ранках является использование параметров астрологических прогнозов. Например, применяются методы прогностической астрологии, которые могут быть с успехом применены в финансовой астрологии, причем основное внимание уделяется методам, получившим распространение только недавно. Более подробно многие другие астрологические методы прогноза в финансовой астрологии рассмотрены в статьях А. Колесникова [5]. Очень интересный подход к одной из областей финансовой астрологии содержится в книге Б. Коваль «Время и деньги» [4], в которой дан обзор многих общих астрологических понятий в применении к финансовой астрологии. Там показывается, как расположения Венеры и Меркурия относительно Солнца влияют на общее состояние биржи, на саму меру стоимости акций – т.е. на цены на золото.

Общеизвестно, что большая доля изменения стоимости акций и других финансовых показателей связана не с деятельностью отдельных компаний, а с общей тенденцией рынка. Поэтому очень тесной является связь между финансовой астрологией и мунданной (мировой) астрологией, которая занимается изучением глобальных событий. Следует отметить, что астрологи не спешат публиковать подробные изложения своих методик, однако, что касается работ по мунданной астрологии, то можно отметить, что их немало и в них можно найти много интересных идей, применимых и в финансовой астрологии.

Практика показывает, что одной из идей, которая используется в современной астрологии, является понятие циклического индекса. Французский астролог Андре Барбо в 1967 году опубликовал книгу в которой изложил применение циклического индекса к анализу исторических событий [1]. В основе его исследований были положены результаты, французского астролога Анри-Жозефа Гушона. Для анализа мировых событий Гушон А. использовал величину, равную сумме угловых расстояний между пятью самыми медленными планетами от Юпитера до Плутона. Вычисляя эту величину на первое января каждого года с последующим нанесением на график, он получил ломаную линия, причем оказалось, что ее пики и спады тесно связаны с международными кризисами. Работа Гушона оставалась незамеченной до тех пор, пока ею не заинтересовался А. Барбо, который подробно исследовал величину, введенную Гушоном, назвав ее циклическим индексом.

Исходные данные. Сформируем некоторую выборку на месячном таймфрейме за последние 8 лет. Период взят таким образом, чтобы рассмотреть динамику экономических показателей от кризиса до кризиса, обеспечив достаточный массив данных для обучающего и тестового множеств.

Рис. 1. Графики динамики основных факторов за 2008-2015 гг.

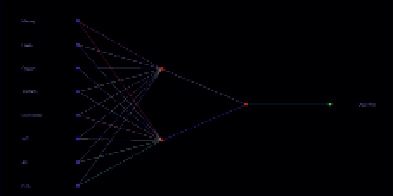

Рис. 2. Граф нейросети

На рис. 1 представлены графики кросс-курса валют EUR/USD [3], следующим фактором рассмотрим динамику S&P500 [10], далее – цены на нефть WTI. График цены на золото AU, динамика российского индекса RTS, график циклического индекса Ганю за 1900-2020 гг.

Передвинем параметры столбца со значениями курса доллара на один таймфрейм назад, чтобы нейронная модель могла прогнозировать последующие значения выходного параметра. То есть, на основе фактических данных входных параметров периода n, выходной параметр соответствовал бы периоду n + 1.

Матрицу значений импортируем в программу Deductor. Файл с исходными данными имеет размерность 9х96. Для обучения нейронной сети разобьем совокупность всех значений – исходное множество на обучающее – 95 % и тестовое – 5 % множества. Структура персептрона включает в себя 8 нейронов на входном слое, 2 нейрона на следующем скрытом слое и 1 – на выходном слое. Для срабатывания активационной функции нейронов выбрана сигмоидальная зависимость. Для обучения нейросетевой модели выбираем алгоритм обратного распространения ошибки.

Граф нейросети представлен восемью входами и одним выходом (рис. 2).

Поставляя значения факторов в закладку нейронной сети «Что-если», мы можем получить прогнозное значение USD/RU. Так прогноз курса доллара на конец ноября 2015 г. составил 65,7216 руб., тогда как фактическое значение составило 64,85.

На ближайшую перспективу – один месяц точность прогноза высокая, поскольку ошибка составила 1,34402 %. Тогда как отклонения прогнозных и фактических значений USD/RU на последующие четыре месяца составляют от 47 % (на декабрь) до 50,6 % (на февраль) (таблица).

Прогнозные и фактические значения USD/RU

|

Месяц |

USD/RU |

Ошибка, % |

|

|

Прогноз |

Факт |

||

|

Декабрь 2015 г. |

38,994 |

73,59 |

47,0 |

|

Январь 2016 г. |

38,1169 |

75,43 |

49,5 |

|

Февраль 2016 г. |

37,1507 |

75,2 |

50,6 |

|

Март 2016 г. |

39,2596 |

67,18 |

41,6 |

Гипотеза подтверждена, предложенную нейросеть можно применять на практике в биржевой торговле. Авторами получено свидетельство на программу для ЭВМ биржевого торгового робота [9], а также на свидетельства на программы для ЭВМ ряда алгоритмов с использованием нейросети, например, для оценки кредитоспособности [7], для управления структурой активов и пассивов [6], для оценки риска банкротства [8].

На основании проведенного исследования можно сделать определенные выводы.

Выводы

В условиях нарастающей рыночной неопределенности прогнозирование курса доллара имеет важное значение, проведенное исследование показало следующее.

Во-первых, использование в модели определенной совокупности экономических, финансовых и астрологических индексов Гюшон и Ганю для прогноза курса доллара на месяц вперед, довольно эффективно, причем ошибка прогноза не превышала 1,34402 %.

Во-вторых, при увеличении горизонта прогнозирования, например, на 4 месяца нейросеть, получая на вход прогнозные величины входных параметров, рассчитанные методом линейной экстраполяции, выдавала прогнозы, с ошибкой 41,6-50,6 %. Вероятно, что это влияют «черные лебеди» – события, которые предсказать невозможно.

В-третьих, выдвинутая гипотеза подтверждена, предложенную нейросеть можно применять на практике в биржевой торговле.